В почту СтопКору поступило анонимное обращение с подробными обвинениями о недостоверном декларировании депутата Черниговского областного совета Сергея Барышевца. Сообщение указывает: он годами живет в доме под Киевом – в селе Княжичи Броварского района, а в декларации указал адрес в Носовке, где фактически проживает его агроном. Среди незадекларированного имущества: три автомобиля премиум-класса и дом с бассейном за $435 тыс, заниженный в стоимости в 76 раз.

Ниже цитируем полученное сообщение и приведенные доказательства полностью и дословно, кроме личных данных персонажей (орфография и пунктуация сохранены):

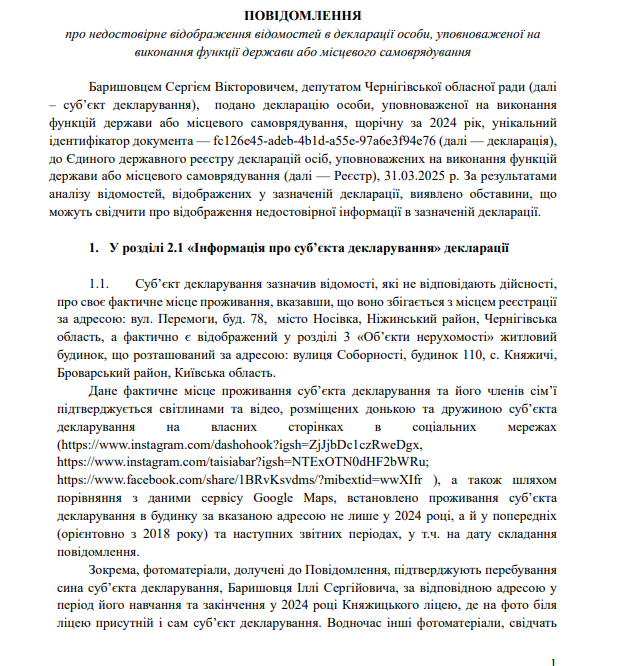

"Сообщение о недостоверном отображении сведений в декларации лица, уполномоченного на выполнение функции государства или местного самоуправления

Барышевцем Сергеем Викторовичем, депутатом Черниговского областного совета (далее – субъект декларирования), подана декларация лица, уполномоченного на выполнение функций государства или местного самоуправления, ежегодное за 2024 год, уникальный идентификатор документа — fc126e45-adeb-4b1d-a7 декларация), в Единый государственный реестр деклараций лиц, уполномоченных на выполнение функций государства или местного самоуправления (далее — Реестр), 31.03.2025 г. По результатам анализа сведений, отраженных в указанной декларации, выявлены обстоятельства, свидетельствующие об отражении недостоверной информации в указанной декларации.

- 1. В разделе 2.1 "Информация о субъекте декларирования" декларации

1.1. Субъект декларирования отметил сведения, не соответствующие действительности, о своем фактическом месте жительства, указав, что оно совпадает с местом регистрации по адресу: ул.****, дом. ***** город Носовка, Нежинский район, Черниговская область, а фактически отображен в разделе 3 "Объекты недвижимости" жилой дом, расположенный по адресу: улица *****, дом ***, с. Княжичи, Броварской район, Киевская область.

Данное фактическое место жительства субъекта декларирования и его членов семьи подтверждается фотографиями и видео, размещенными дочерью и женой субъекта декларирования на собственных страницах в социальных сетях ( https://www.instagram.com/dashohook?igsh=ZjJjbDc1czRweDgx, https:// www.instagram.com/taisiabar?igsh=NTExOTN0dHF2bWRu; https:// www.facebook.com/share/1BRvKsvdms/?mibextid=wwXIfr ), а также путем сравнения с данными сервиса Google Maps, установлено проживание субъекта декларирования в доме по указанному адресу2 (ориентировочно с 2018 г.) и последующих отчетных периодах, в т.ч. на дату составления сообщения.

В частности, фотоматериалы, приобщенные к Сообщению, подтверждают пребывание сына субъекта декларирования, Барышевца Ильи Сергеевича, по соответствующему адресу в период его обучения и окончания в 2024 году Княжицкого лицея, где на фото возле лицея присутствует и сам субъект декларирования. В то же время другие фотоматериалы, свидетельствуют об осуществлении супругой субъекта декларирования, Барышевец Таисией Юрьевной, садоводства и ухода за территорией на указанном объекте недвижимости. Кроме того, на фотографиях, сделанных при получении подарков дочерью субъекта декларирования, Барышевец Дарьей Сергеевной, на заднем фоне идентифицируется указанный адрес объекта недвижимости, что также подтверждает систематическое пребывание членов семьи субъекта декларирования по этому адресу.

По имеющейся информации, по месту регистрации субъекта декларирования, ул. *******, дом. **** город Носовка, Нежинский район, Черниговская область фактически проживает сотрудник принадлежащего ему ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "НОСОВКА АГРОЛИДЕР" – агроном, Правило Александр Васильевич.

Учитывая, что в большинстве случаев члены семьи субъекта декларирования находились в с. Княжичи, дети субъекта декларирования учились в Княжицком лицее, что предусматривает их ежедневное посещение этого заведения, а также учитывая неоднократное присутствие субъекта декларирования на соответствующих фотографиях, есть основания полагать, что фактическим местожительством субъекта декларирования является указанный объект недвижимости - ***. Княжичи, Броварской район, Киевская область, а не адрес его зарегистрированного места жительства.

Субъект декларирования отметил сведения, не соответствующие действительности.

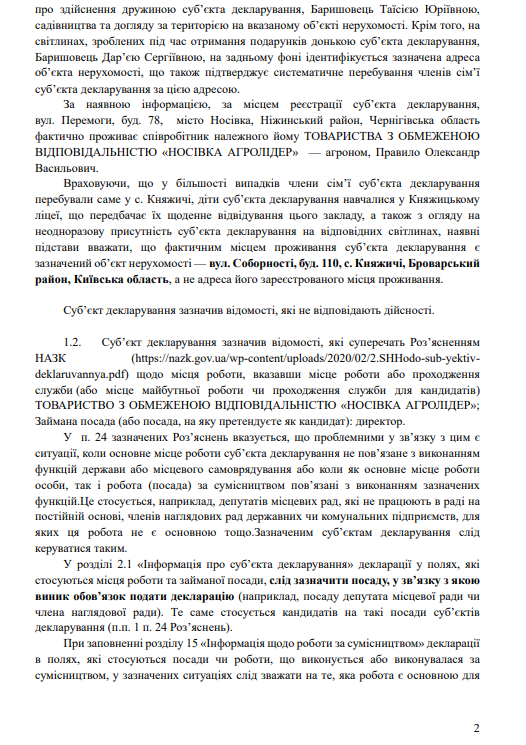

1.2. Субъект декларирования отметил сведения, противоречащие Разъяснениям НАПК (https://nazk.gov.ua/wp-content/uploads/2020/02/2.SHHodo-sub-yektiv-deklaruvannya.pdf) относительно места работы, указав место работы или прохождения службы (или место будущей работы или прохождения службы) ОТВЕТСТВЕННОСТЬЮ "НОСОВКА АГРОЛИДЕР";

Занимаемая должность (или должность, на которую претендуете как кандидат): директор.

В п. 24 указанных разъяснений указывается, что проблемными в этой связи являются ситуации, когда основное место работы субъекта декларирования не связано с выполнением функций государства или местного самоуправления или когда как основное место работы лица, так и работа (должность) по совместительству связаны с выполнением указанных функций. Это касается, например, депутатов местных советов, не работающих в совете на постоянной основе, членов наблюдательных советов государственных или коммунальных предприятий, для которых эта работа не является основной и т.д. Указанным субъектам декларирования следует руководствоваться следующим.

В разделе 2.1 "Информация о субъекте декларирования" декларации в полях, относящихся к месту работы и занимаемой должности, следует указать должность, в связи с которой возникла обязанность подать декларацию (например, должность депутата местного совета или члена наблюдательного совета). То же касается кандидатов на такие должности субъектов декларирования (п.п. 1 п. 24 разъяснений).

При заполнении раздела 15 "Информация о работе по совместительству" декларации в полях, относящихся к должности или работе, выполняемой или выполняемой по совместительству, в указанных ситуациях следует учитывать, какая работа является основной для лица. Поэтому в этом разделе указывается только должность или работа, выполняемая в отчетном периоде по совместительству в основной (п.п. 2 п. 24 разъяснений).

Согласно информации, размещенной на Официальном веб-портале Черниговского областного совета (https://chor.gov.ua/oblasna-rada/deputati/itemlist/category/373-deputatskyi-korpus-oblasnoi-rady-8-ho-sklykannia) Барышевец Сергей Викторович является депутатом Черниговской области 2024 свидетельствует Информация об отчете депутата Черниговского областного совета о своей работе за 2024 Барышовца Сергея Викторовича.

В свою очередь, в разделе 15 "Работа по совместительству субъекта декларирования" декларации указано, что у субъекта декларирования отсутствуют объекты для декларирования в этом разделе.

Субъект декларирования отметил сведения, не соответствующие действительности.

Таким образом, субъект декларирования в разделе 2.1 декларации указал сведения, не соответствующие действительности, чем не сдержал требования п. 1 ч. 1 ст. 46 Закона.

- 2. В разделе 3 "Объекты недвижимости"

Субъект декларирования отметил сведения, не соответствующие действительности, о своих правах на объекты недвижимости, порядковые номера 7 и 8 объектов недвижимости, указанные в декларации, а именно на Земельный участок и Жилой дом, расположенные по адресу: ул. Соборности, дом. 110, с. Княжичи, Броварской район, Киевская область, учитывая вышеизложенное в п. 1.1. Раздела 1 Сообщения, жилой дом является фактическим местожительством субъекта декларирования.

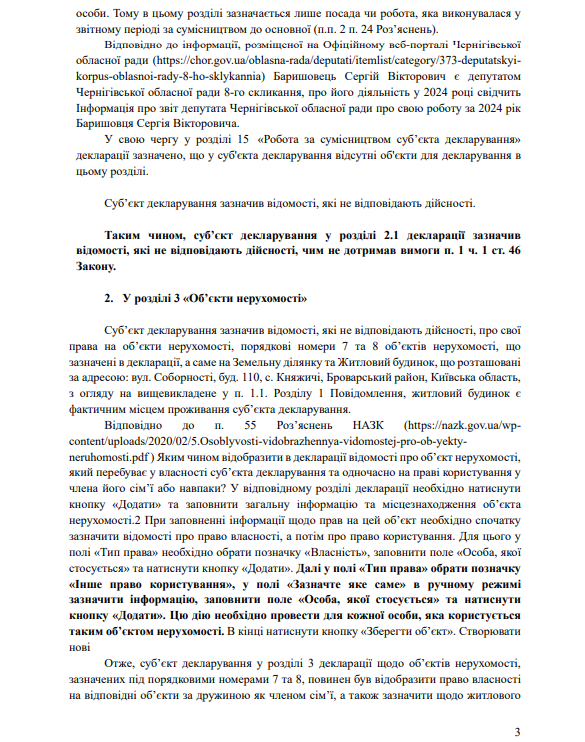

В соответствии с п. 55 Разъяснений НАПК (https://nazk.gov.ua/wp-content/uploads/2020/02/5.Osoblyvosti-vidobrazhennya-vidomostej-pro-ob-yekty-neruhomosti.pdf ) Каким образом отразить в декларации сведения об объекте недвижимости, одновременно члена его семьи или наоборот? В соответствующем разделе декларации необходимо нажать кнопку "Добавить" и заполнить общую информацию и местонахождение объекта недвижимости.2 При заполнении информации о правах на этот объект необходимо сначала указать сведения о праве собственности, а затем о праве пользования. Для этого в поле "Тип права" необходимо выбрать отметку "Собственность", заполнить поле "Лицо, которое касается" и нажать кнопку "Добавить". Далее в поле "Тип права" выберите отметку "Другое право пользования", в поле "Укажите какое именно" в ручном режиме указать информацию, заполнить поле "Человека" и нажать кнопку "Добавить". Это действие необходимо произвести для каждого лица, пользующегося таким объектом недвижимости. В конце нажмите кнопку "Сохранить объект". Создавать новые

Следовательно, субъект декларирования в разделе 3 декларации относительно объектов недвижимости, указанных под порядковыми номерами 7 и 8, должен был отразить право собственности на соответствующие объекты за женой как членом семьи, а также указать по жилому дому надлежащий тип права за собой: другое право пользования, укажите, какое именно: проживание.

К тому же следует обратить внимание, что стоимость данного жилого дома в соответствии с Разделом 3 "Объекты недвижимости" составляет 150 000 гривен (это стоимость на дату приобретения права). Вместе с тем, согласно данным из открытых источников (https://flatfy.ua/ru/продажа-княжичи-броварский-район-киевская-область), среднерыночная стоимость жилого дома, с бассейном, и другими хозяйственными зданиями, площадью 269,1 квадратных метров, составляет 435 000. По состоянию на дату приобретения субъектом декларирования права (03.04.2018 г.) на указанный дом, 1 доллар по официальному курсу НБУ составляет 26, 33 грн, то есть стоимость объекта составляет 11 453 376 гривен. То есть при реальной стоимости дома в размере 11 453 376 гривен в заключенном договоре купли-продажи цена жилого дома указана 150 000 гривен, что свидетельствует о сокрытии реальной стоимости его приобретения.

Таким образом, субъект декларирования в разделе 3 декларации указал сведения, не соответствующие действительности на сумму 11 303 376 гривен, чем не сдержал требования п. 2 ч. 1 ст. 46 Закона.

- 3. В разделе 4 "Объекты незавершенного строительства"

Субъект декларирования указал сведения, не соответствующие действительности, отметив, что у субъекта декларирования или членов его семьи отсутствуют объекты для декларирования в этом разделе.

В соответствии с Разъяснениями НАПК от 13.11.2023 года (https://wiki.nazk.gov.ua/category/deklaruvannya/vi-ob-yekty-nezavershenogo-budivnytstva/) субъект декларирования и/или член его семьи приступил к строительству нового объекта на земельном участке и/или члена его семьи. Новый объект после завершения строительства следует зарегистрировать как отдельный объект. В таком случае следует указывать информацию о зарегистрированном объекте недвижимого имущества, принадлежащего субъекту декларирования и/или члену его семьи на праве собственности, – в разделе 3 "Объекты недвижимости" декларации, а о недостроенном объекте – в разделе 4 "Объекты незавершенного строительства" декларации.

По состоянию на 2024 год на земельном участке с кадастровым номером 3221284001:01:081:0060, на котором расположен жилой дом по адресу: село Княжичи, улица Соборности, 110, осуществлялось строительство другого объекта недвижимости – объекта незавершенного строительства (жилого дома). 12.08.2025 года на данный объект было зарегистрировано право собственности за супругой субъекта декларирования – Барышевец Таисей Юрьевна, на жилой дом усадебного типа, площадью 278,7 квадратных метров, по адресу: Киевская область, Броварской район, с. Княжичи, улица Соборности, дом 126. Земельный участок с кадастровым номером 3221284001:01:081:0060 является другим земельным участком, чем земельный участок, на котором расположен данный жилой дом 3221284001:01:081:0 Вместе с тем, адрес обоих земельных участков совпадает, что может свидетельствовать об осуществлении в 2025 году раздела земельного участка и формировании отдельных земельных участков под соответствующие объекты недвижимого имущества.

Таким образом, субъект декларирования в разделе 4 декларации указал сведения, не соответствующие действительности, чем не сдержал требования п. 2-1 ч. 1 ст. 46 Закона.

- 4. В разделе 6 "Транспортные средства"

Субъект декларирования отметил сведения, не соответствующие действительности транспортных средств, находящихся в фактическом пользовании субъекта декларирования и членов его семьи.

Согласно вопросу 104 Разъяснений НАПК от 26 ноября 2024 года (https://wiki.nazk.gov.ua/category/deklaruvannya/viii-transportni-zasoby/#post4376) в декларации указывают транспортные средства, соответствующие по крайней мере одному из следующих условий: транспортное средство члена его семьи в течение не менее половины дней отчетного периода или по состоянию на последний день отчетного периода (при условии, что право владения или пользования возникло не менее чем за 30 календарных дней, предшествовавших последнему дню отчетного периода).

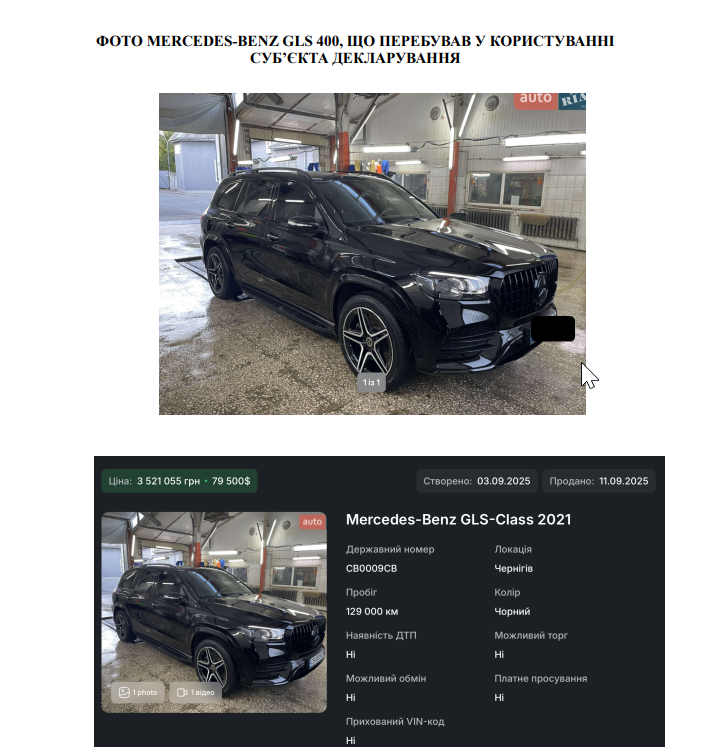

4.1 Субъект декларирования не указал сведения о пользовании в 2024 году автомобилем MERCEDES-BENZ GLS 400 государственный регистрационный номер *****, идентификационный номер *********, 2021 года выпуска, объем двигателя 2,93 л.

В частности, в Решении Носовского районного суда Черниговской области по делу № 741/1237/24 от 13 января 2025 года, где в соответствии с информацией с сайта Судебной власти Украины Состояния рассмотрения дел Истецом является Барышевец Сергей Викторович: ОСОБА_1 обратился в суд с этим иском,4 мотиви его4 минут в с. Копти Черниговского района на автодороге М01 он управлял автомобилем MERCEDES-BENZ GLS 400, государственный регистрационный номер НОМЕР_1, и двигался не нарушая при этом требований ПДД Украины.

Кроме того, в соответствии с Информацией из государственных открытых и публичных реестров в соответствии с Законом Украины "О доступе к публичной информации", согласно веб-сервису scanbe.io, добавленному в Уведомление, субъект декларирования на данном автомобиле получил 2 штрафа за отчетный период, а именно 03.06.2024 года и 08.05.2024.

Согласно данным, размещенным на веб-ресурсе anyvin.app (https://anyvin.app/cars*******), данный автомобиль был приобретен на юридическое лицо, конечным бенефициарным владельцем, которым является субъект декларирования, 03 мая 2023 года и продан 08 октября 2025 года на другое физическое. Обращаем внимание, что данный автомобиль не был отражен и в декларации за другие отчетные периоды, в частности, за 2023 год.

Согласно данным указанного сервиса 03.09.2025 года, было опубликовано объявление о продаже автомобиля за 79 500 долларов. По состоянию на дату приобретения субъектом декларирования права (03.05.2023 г.) на указанное авто, 1 доллар по официальному курсу НБУ составляет 36,67 грн. Следовательно, стоимость незадекларированного объекта составляет 2 907 203,70 гривен.

Согласно Расчету стоимости транспортного средства Министерства экономики, окружающей среды и сельского хозяйства Украины, среднерыночная стоимость транспортного средства Mercedes-Benz GLS 400 d 4MATIC, 2021 года выпуска, для целей налогообложения транспортным налогом в соответствии с пунктом 267.2 статьи 267 Налогового кодекса Украины по Методике Украины №66 от 18 февраля 2016 года с изменениями по состоянию на 17.03.2026 составляет: 2 047 293,19 грн.

Субъект декларирования указал сведения, не соответствующие действительности на сумму

2 047 293,19 грн.

4.2. Субъект декларирования не указал о пользовании другим транспортным средством в отчетном 2024 году, а именно LAND ROVER RANGE ROVER, государственный регистрационный номер ******, идентификационный номер ***********, 2024 года выпуска, объем двигателя 3 л.

Фактическое пользование данным автомобилем подтверждается Решением Носовского районного суда Черниговской области № 741/440/25, где истцом является Барышовец Сергей Викторович, исковые требования обоснованы тем, что 21 февраля 2025 около 16 час. 30 мин. в с. Семиполки Броварского района Киевской области на автодороге М-01 ОСОБА_1 управлял автомобилем "LAND ROVER RANGE ROVER", р.н. НОМЕР_1 и двигался не нарушая при этом требований Правил дорожного движения. В это время остановил его работник патрульной полиции инспектор Никитюк Е.В. и сообщил, что якобы он нарушил п. 2.9 ПДД – водителю запрещается при движении транспортного средства пользоваться средствами связи, держа их в руке (за исключением водителей оперативных транспортных средств при выполнении ими неотложной служебной задачи).

Фактическое пользование данным транспортным средством подтверждается также Информацией из государственных открытых и публичных реестров в соответствии с Законом Украины

"О доступе к публичной информации", согласно веб-сервису scanbe.io, добавленному в Уведомление, субъект автомобиля получил 5 штрафов, находясь за рулем указанного транспорта, в разные промежутки времени в 2025 году.

Согласно информации, размещенной на веб-ресурсе anyvin.app (https://anyvin.app/cars/*********), указанное транспортное средство находится в пользовании субъекта декларирования с 31.10.2024 года, с момента первичной регистрации нового ТС приобретенного в торговой организации, ввезенного из-за рубежа, право собственности аналогично декларированием.

Среднерыночная стоимость LAND ROVER RANGE ROVER, государственный регистрационный номер ********, идентификационный номер ********, 2024 года выпуска, объем двигателя 3 л., в соответствии с информацией размещенной на веб-ресурсе auto.ria.com на 18.93.2026 составляет 237 501 долларов. По состоянию на дату приобретения субъектом декларирования права (31.10.2024 г.) на указанное авто, 1 доллар по официальному курсу НБУ составляет 41,28 грн. Следовательно, стоимость незадекларированного объекта по состоянию на момент обретения права пользования составляет 9 803 803,78 гривен.

Субъект декларирования указал сведения, не соответствующие действительности на сумму

9 803 803,78 грн.

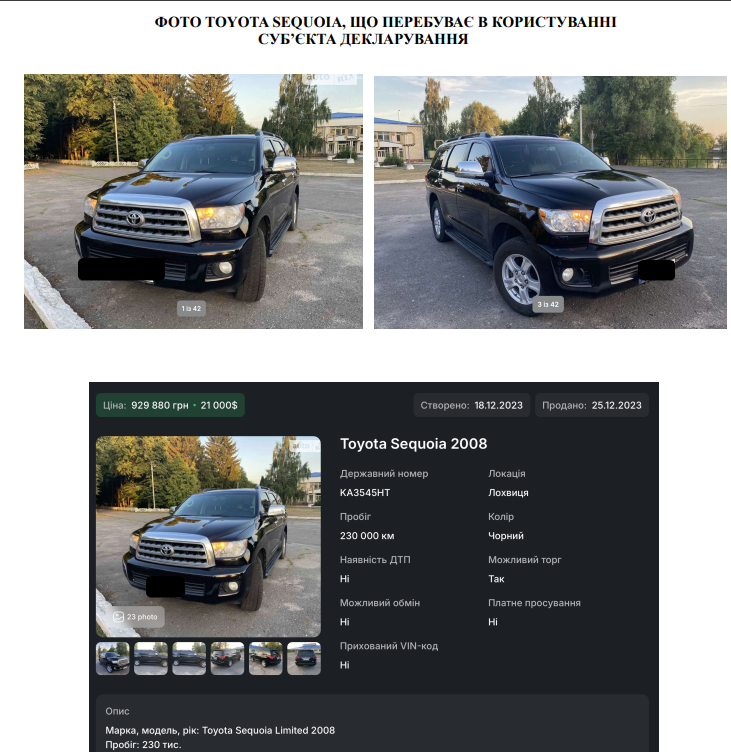

4.3. Субъект декларирования не указал сведения о фактическом пользовании автомобилем TOYOTA SEQUOIA, государственный регистрационный номер *****, идентификационный номер *********, 2008 года выпуска, объем двигателя 5.66 л.

Данный автомобиль находится в фактическом пользовании субъекта декларирования с 23.12.2023 года в соответствии с данными, размещенными на веб-ресурсе anyvin.app (https://anyvin.app/cars/******).

За период пользования данным транспортным средством на субъекта декларирования было наложено два штрафа, один из которых в апреле 2024 года отчетного года, что подтверждается Информацией из государственных открытых и публичных реестров в соответствии с Законом Украины

"О доступе к публичной информации", согласно веб-сервису scanbe.io, добавленному в Сообщение.

Согласно объявлению от 18.12.2023 года данный автомобиль имел цену продажи 21 000 тысяч долларов. По состоянию на дату приобретения субъектом декларирования права (23.12.2023 г.) на указанное авто, 1 доллар по официальному курсу НБУ составляет 36,07 грн. Следовательно, стоимость незадекларированного объекта в соответствии с объявлением составляет 757 417,50 гривен.

Среднерыночная стоимость TOYOTA SEQUOIA, государственный регистрационный номер ******, идентификационный номер ******, 2008 года выпуска, объем двигателя 5.66 л., согласно информации размещенной на веб-сайте auto.ria.com 18.03.2026 г. составляет 23 083 долларов. Следовательно, стоимость незадекларированного объекта в соответствии с объявлением по состоянию на момент получения права пользования составляет 832 546,10 гривен.

Субъект декларирования указал сведения, не соответствующие действительности на сумму

832 546,10 грн.

Кроме того, субъект декларирования не отразил информацию о транспортных средствах, которые фактически пользуются членами его семьи.

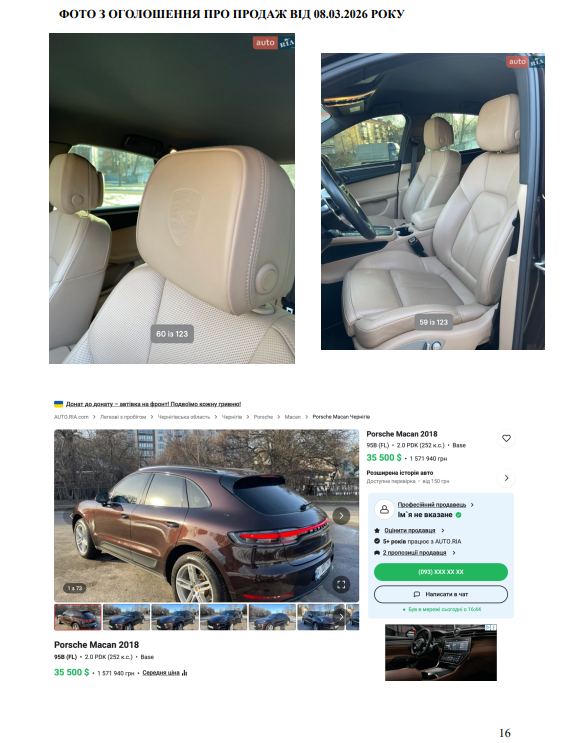

4.4. У жены, Барышевец Таисии Юрьевны, в фактическом пользовании с 07 октября 2021 находится автомобиль PORSHE MACAN R4, государственный регистрационный номер *******, 2018 года выпуска, идентификационный номер ******, 2018 года выпуска, объем двигателя 1.98 л.

Фактическое пользование транспортным средством подтверждается, в частности, фотографиями из салона автомобиля, размещенными супругой субъекта декларирования на личной странице в социальной сети, добавленных к материалам Сообщения. В то же время путем сравнения указанных фотографий с фотографиями, обнародованными самим субъектом декларирования в объявлении о продаже автомобиля от 08.03.2026 года, установлена их идентичность, свидетельствующая об общем источнике происхождения таких изображений.

Кроме того, соответствующие обстоятельства согласовываются с информацией из государственных открытых и публичных реестров, полученной в соответствии с Законом Украины "О доступе к публичной информации", в частности, через веб-ресурс scanbe.io, за период пользования на жену субъекта декларирования наложено 8 штрафов, из которых 4 за отчетный 2024 год.

В то же время, в объявлении указано, что "автомобиль приобретен новым в 2019 году", однако в соответствии с данными сервиса anyvin.app (https://anyvin.app/cars/******) установлено, что государственная регистрация транспортного средства осуществлена 07.10.2021 года. При этом субъект декларирования не отразил указанное транспортное средство ни в одной из поданных деклараций с 2021 года.

Установлено, что 08.03.2026 было опубликовано объявление на веб-ресурсе auto.ria.com (https://auto.ria.com/ru/auto_porsche_macan_******.html) о продаже указанного автомобиля по цене 35 500 долларов США. По состоянию на дату приобретения субъектом декларирования права (07.10.2021 г.) на указанное авто, 1 доллар по официальному курсу НБУ составляет 26, 33 грн. Следовательно, стоимость незадекларированного объекта в соответствии с объявлением составляет 934 764,70 гривен.

Вместе с тем, среднерыночная стоимость PORSHE MACAN R4, государственный регистрационный номер ******, 2018 года выпуска, идентификационный номер ******, 2018 года выпуска, объем двигателя 1.98 л., согласно информации размещенной на веб-сайте auto.ria.com (https://auto.ria.com/ru/price/average/?currentTab=byOmniId&omniId=******) составляет 48 396 долларов. Следовательно, стоимость незадекларированного объекта в соответствии с объявлением по состоянию на момент получения права пользования составляет 1 274 334,43 гривен.

Субъект декларирования указал сведения, не соответствующие действительности на сумму

934 764,70 грн.

К тому же следует отметить, что по состоянию на момент представления у жены субъекта декларирования появилось право пользования другим транспортным средством RANGE ROVER VELAR, право собственности находится за юридическим лицом, связанным с субъектом декларирования.

При получении информации не удалось установить идентификационные данные данного транспортного средства и момент обретения права на него.

4.5. Субъект декларирования не указал сведения об автомобиле, находящемся в личном пользовании дочери – Барышевец Дарьи Сергеевны, MERCEDES-BENZ GLC 220D, государственный регистрационный номер ******, идентификационный номер ******, 2023 года выпуска, объем двигателя 1.99 л.

Фактическое пользование указанным транспортным средством подтверждается фотографиями, размещенными дочерью субъекта декларирования на своих страницах в социальных сетях, в частности фотографиями из салона автомобиля, добавленных в Сообщение. Сравнение указанных изображений с салоном соответствующей модели транспортного средства позволяет утверждать, что на указанных фотографиях изображен один и тот же автомобиль.

Согласно данным сервиса anyvin.app (https://anyvin.app/cars/******) установлено, что государственная регистрация транспортного средства произведена 19.07.2024 года.

Среднерыночная стоимость MERCEDES-BENZ GLC 220D, государственный регистрационный номер ******, идентификационный номер: ******, 2023 года выпуска, объем двигателя 1.99 л., в соответствии с информацией размещенной на веб-ресурсе auto.ria (https://auto.ria.com/ru/price/average/?currentTab=byOmniId&omniId=******) составляет 70 885 долларов. По состоянию на дату приобретения субъектом декларирования права (19.07.2024 г.) на указанное авто, 1 доллар по официальному курсу НБУ составляет 41, 42 грн. Следовательно, стоимость незадекларированного объекта по состоянию на момент обретения права пользования составляет 2 874 089,03 гривен.

Субъект декларирования указал сведения, не соответствующие действительности на сумму

2 874 089,03 грн.

4.6.Субъект декларирования не указал сведения о транспортном средстве, находившемся в фактическом пользовании дочери субъекта декларирования в 2024 отчетном году, TOYOTA COROLLA HYBRID, государственный номер *****, идентификационный номер: *****, 2021 года выпуска, объем двигателя 1.8.

Согласно данным сервиса anyvin.app (https://anyvin.app/cars/******) установлено, что государственная регистрация транспортного средства произведена 12.08.2021 года. По имеющейся информации, данный автомобиль с момента регистрации права собственности на юридическое лицо, связанное с субъектом декларирования, находился в пользовании самого субъекта декларирования, жены и дочери. По состоянию на момент предоставления сообщения автомобиль находится в пользовании юриста одного из связанных юридических лиц с субъектом декларирования – Супрун Натальи Владимировны.

Среднерыночная стоимость TOYOTA COROLLA HYBRID, государственный номер ******, VIN-код: ******, 2021 года выпуска, объем двигателя 1.8 л., согласно информации размещенной на сайте auto.ria.com (https://auto.ria.com/ru/price/average/ ? долларов. По состоянию на дату приобретения субъектом декларирования права (12.08.2021 г.) на указанное авто, 1 доллар по официальному курсу НБУ составляет 26, 77 грн. Следовательно, стоимость незадекларированного объекта соответственно по состоянию на момент обретения права пользования составляет 526 779,28 гривен.

Субъект декларирования указал сведения, не соответствующие действительности на сумму

526 779,28 грн.

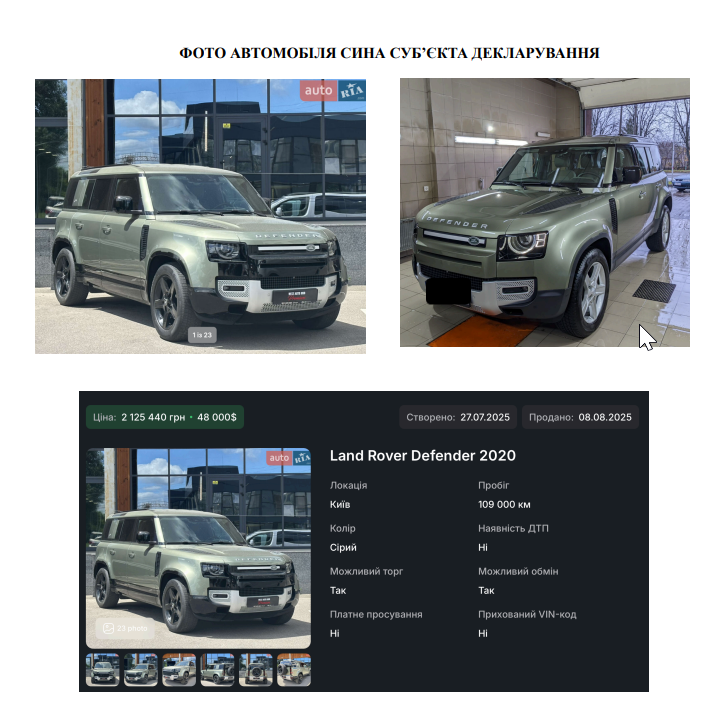

В то же время следует отметить, что с 26.09.2025 года, который в пользовании сына субъекта декларирования, Барышевца Ильи Сергеевича, находится транспортное средство LAND ROVER DEFENDER, государственный регистрационный номер ******, идентификационный номер: ***************, 2020 года выпуска, 2020 года выпуска. Согласно информации из объявления о продаже от 27.07.2025 года, стоимость автомобиля составляла 48 000 долларов, что по состоянию на дату получения права пользования по официальному курсу НБУ эквивалентно 1 991 707,20 гривен. Соответствующая информация будет подлежать отражению в декларации за 2025 год отчетного периода.

Таким образом, субъект декларирования в разделе 6 декларации указал сведения, не соответствующие действительности, на общую сумму 17 019 276,08 грн, чем не соблюдены требования п. 3 ч. 1 ст. 46 Закона.

- 5. В разделе 10 "Нематериальные активы"

Субъект декларирования не указал сведения о Торговой марке VIDMA, свидетельство на торговую марку № 345568, дата регистрации 03.04.2024 год, находящаяся в собственности супруги субъекта декларирования – Барищевец Таисии Юрьевны.

Право собственности на Торговую марку подтверждается неоднократными упоминаниями жены субъекта декларирования на собственных страницах в социальных сетях данного названия, а также фотографиями на странице магазина одежды VIDMA в социальных сетях с женой и дочерью субъекта декларирования а также согласно данным из открытых источников (https://iprop-ua.com/tm/7a91otzh/).

В соответствии с разъяснениями НАПК от 13.11.2023 года (https://wiki.nazk.gov.ua/category/deklaruvannya/hii-nematerialni-aktyvy/) под нематериальными активами следует понимать объекты права интеллектуальной собственности, которые могут быть оценены в денежном эквиваленте, промышленный образец, права на топографию интегральной микросхемы, сорт растений, торговую марку или коммерческое наименование, авторское право и т.д.), а также право использования недр или других природных ресурсов и т.д.

Согласно информации из открытых источников ( https://www.olx.ua/ru/uslugi/prodazha-biznesa/q-торговую-марку/?currency=UAH) средняя стоимость Торговой марки по состоянию на 19.03.2026 г. составляет 100 000 гривен.

Субъект декларирования отметил сведения, не соответствующие действительности.

Таким образом, субъект декларирования в разделе 10 декларации указал сведения, не соответствующие действительности, на общую сумму 100 000 грн, чем не соблюдены требования п. 6 ч. 1 ст. 46 Закона.

- 6. В разделе 15 "Работа по совместительству"

Субъект декларирования не указал сведения о работе по совместительству в соответствии с п.1.2 Раздела 1 Уведомления, а именно является директором ООО "НОСОВКА АГРОЛИДЕР", ЕГРПОУ 44261768. КРАЙ", ЕГРПОУ 39975897.

Обращаем внимание, что в соответствии с разъяснениями НАПК от 13.11.2023 года (https://wiki.nazk.gov.ua/category/deklaruvannya/xviii-robota-za-sumisnytstvom/#post4645) Сведения о должности или работе по совместительству декларируются независимо от того, декларируются ли она.

Субъект декларирования отметил сведения, не соответствующие действительности.

Таким образом, субъект декларирования в разделе 5 декларации указал сведения, не соответствующие действительности, чем не соблюдены требования п. 11 ч. 1 ст. 46 Закона.

По результатам исследования декларации относительно выяснения достоверности задекларированных сведений установлено, что субъект декларирования при представлении декларации указал сведения, не соответствующие действительности (разделы 1 – 6 Уведомления), на общую сумму 34 138 552,16 грн (разделы 2, 4, 5 Уведомления), чем не до. 1, 2, 3, 6, 11 ч. 1 ст. 46 Закона.

При решении вопроса определения неточных или недостоверных Национальное агентство руководствуется положениями п. 2 раздела I Порядка и ст. 7 Закона У страны "О Государственном бюджете Украины на 2024 год".

Согласно Закону Украины "О Государственном бюджете Украины на 2024 год", прожиточный минимум для трудоспособных лиц по состоянию на 31.01.2024 (на дату подачи декларации) составил 3 028,00 гривен.

Таким образом, субъект декларирования отметил сведения, отличающиеся от достоверных, на общую сумму 34 138 552,16 грн (разделы 2, 4, 5 Уведомления), что превышает 2 500 прожиточных минимумов для трудоспособных лиц, установленных на дату представления декларации, то есть указал в декларации, т.е.

При определении наличия оснований для привлечения субъекта декларирования к дисциплинарной, административной или уголовной ответственности в отношении имущества или иного имеющего стоимость объекта декларирования руководствуемся термином "прожиточный минимум для трудоспособного лица" в размере, который действовал по состоянию на 31.01.2024 (на дату представления декларации).

По результатам исследования декларации относительно выяснения достоверности задекларированных сведений установлено, что субъект декларирования при представлении декларации указал сведения, отличающиеся от достоверных, на общую сумму 34 138 552,16 грн, что составляет размер более 2 500 прожиточных минимумов для трудоспособных лиц, установленных на трудоспособных лиц, установленных ч. 2 ст. 366-2 Уголовного кодекса Украины. "

Информация, изложенная в этом материале, получена редакцией СтопКора через сообщения на чат-бот. Редакция сообщает, что согласно положениям Закона Украины "О медиа" и принципам деятельности субъектов в сфере медиа, в частности по обеспечению достоверности, сбалансированности и объективности информации, осуществляется проверка фактов, изложенных в обращении.

Редакция не несет ответственности за содержание сообщения как позицию заявителя до момента подтверждения или опровержения указанных сведений. В целях всестороннего, полного, сбалансированного и беспристрастного освещения информации направлены соответствующие письменные запросы к лицам, указанным в уведомлении, и профильным компетентным органам.

Еще больше горячих и эксклюзивных новостей в наших Telegram-канале и Facebook !

Помоги сломать коррупционные схемы – пришли сигнал в чат-бот .