До пошти СтопКору надійшло анонімне звернення з детальними звинуваченнями про недостовірне декларування депутата Чернігівської обласної ради Сергія Баришовця. Повідомлення вказує: він роками живе у будинку під Києвом – у селі Княжичі Броварського району, а в декларації вказав адресу в Носівці, де фактично мешкає його агроном. Серед незадекларованого майна: три автомобілі преміум-класу та будинок із басейном за $435 тис, занижений у вартості у 76 разів.

Нижче цитуємо отримане повідомлення і наведені докази повністю і дослівно, крім особистих даних персонажів (орфографію і пунктуацію збережено):

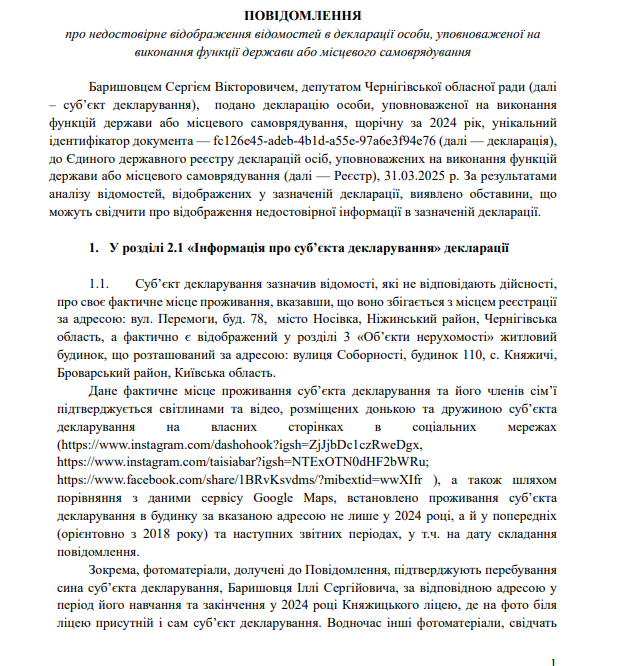

"Повідомлення про недостовірне відображення відомостей в декларації особи, уповноваженої на виконання функції держави або місцевого самоврядування

Баришовцем Сергієм Вікторовичем, депутатом Чернігівської обласної ради (далі – суб’єкт декларування), подано декларацію особи, уповноваженої на виконання функцій держави або місцевого самоврядування, щорічну за 2024 рік, унікальний ідентифікатор документа — fc126e45-adeb-4b1d-a55e-97a6e3f94e76 (далі — декларація), до Єдиного державного реєстру декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування (далі — Реєстр), 31.03.2025 р. За результатами аналізу відомостей, відображених у зазначеній декларації, виявлено обставини, що можуть свідчити про відображення недостовірної інформації в зазначеній декларації.

- 1. У розділі 2.1 "Інформація про суб’єкта декларування" декларації

1.1. Суб’єкт декларування зазначив відомості, які не відповідають дійсності, про своє фактичне місце проживання, вказавши, що воно збігається з місцем реєстрації за адресою: вул.****, буд. ***** місто Носівка, Ніжинський район, Чернігівська область, а фактично є відображений у розділі 3 "Об’єкти нерухомості" житловий будинок, що розташований за адресою: вулиця *****, будинок ***, с. Княжичі, Броварський район, Київська область.

Дане фактичне місце проживання суб’єкта декларування та його членів сім’ї підтверджується світлинами та відео, розміщених донькою та дружиною суб’єкта декларування на власних сторінках в соціальних мережах (https://www.instagram.com/dashohook?igsh=ZjJjbDc1czRweDgx, https://www.instagram.com/taisiabar?igsh=NTExOTN0dHF2bWRu; https://www.facebook.com/share/1BRvKsvdms/?mibextid=wwXIfr), а також шляхом порівняння з даними сервісу Google Maps, встановлено проживання суб’єкта декларування в будинку за вказаною адресою не лише у 2024 році, а й у попередніх (орієнтовно з 2018 року) та наступних звітних періодах, у т.ч. на дату складання повідомлення.

Зокрема, фотоматеріали, долучені до Повідомлення, підтверджують перебування сина суб’єкта декларування, Баришовця Іллі Сергійовича, за відповідною адресою у період його навчання та закінчення у 2024 році Княжицького ліцею, де на фото біля ліцею присутній і сам суб’єкт декларування. Водночас інші фотоматеріали, свідчать про здійснення дружиною суб’єкта декларування, Баришовець Таїсією Юріївною, садівництва та догляду за територією на вказаному об’єкті нерухомості. Крім того, на світлинах, зроблених під час отримання подарунків донькою суб’єкта декларування, Баришовець Дар’єю Сергіївною, на задньому фоні ідентифікується зазначена адреса об’єкта нерухомості, що також підтверджує систематичне перебування членів сім’ї суб’єкта декларування за цією адресою.

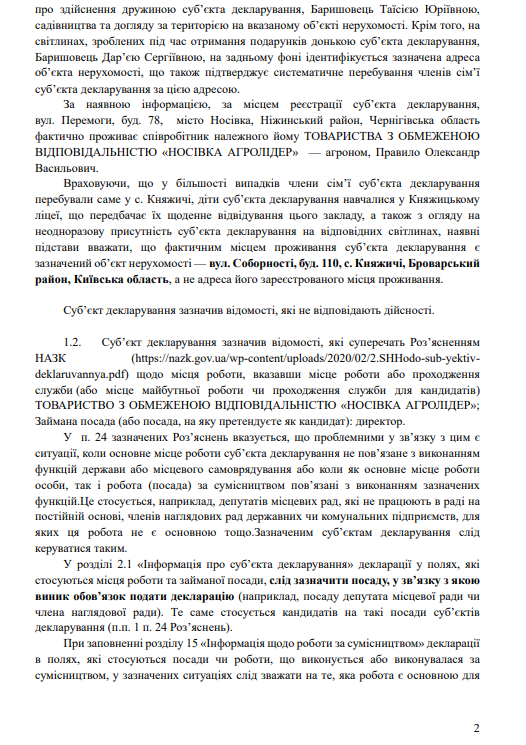

За наявною інформацією, за місцем реєстрації суб’єкта декларування, вул. *******, буд. **** місто Носівка, Ніжинський район, Чернігівська область фактично проживає співробітник належного йому ТОВАРИСТВА З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ "НОСІВКА АГРОЛІДЕР" – агроном, Правило Олександр Васильович.

Враховуючи, що у більшості випадків члени сім’ї суб’єкта декларування перебували саме у с. Княжичі, діти суб’єкта декларування навчалися у Княжицькому ліцеї, що передбачає їх щоденне відвідування цього закладу, а також з огляду на неодноразову присутність суб’єкта декларування на відповідних світлинах, наявні підстави вважати, що фактичним місцем проживання суб’єкта декларування є зазначений об’єкт нерухомості — вул.*******, буд.*****, с. Княжичі, Броварський район, Київська область, а не адреса його зареєстрованого місця проживання.

Суб’єкт декларування зазначив відомості, які не відповідають дійсності.

1.2. Суб’єкт декларування зазначив відомості, які суперечать Роз’ясненням НАЗК (https://nazk.gov.ua/wp-content/uploads/2020/02/2.SHHodo-sub-yektiv-deklaruvannya.pdf) щодо місця роботи, вказавши місце роботи або проходження служби (або місце майбутньої роботи чи проходження служби для кандидатів) ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ "НОСІВКА АГРОЛІДЕР";

Займана посада (або посада, на яку претендуєте як кандидат): директор.

У п. 24 зазначених Роз’яснень вказується, що проблемними у зв’язку з цим є ситуації, коли основне місце роботи суб’єкта декларування не пов’язане з виконанням функцій держави або місцевого самоврядування або коли як основне місце роботи особи, так і робота (посада) за сумісництвом пов’язані з виконанням зазначених функцій. Це стосується, наприклад, депутатів місцевих рад, які не працюють в раді на постійній основі, членів наглядових рад державних чи комунальних підприємств, для яких ця робота не є основною тощо.Зазначеним суб’єктам декларування слід керуватися таким.

У розділі 2.1 "Інформація про суб’єкта декларування" декларації у полях, які стосуються місця роботи та займаної посади, слід зазначити посаду, у зв’язку з якою виник обов’язок подати декларацію (наприклад, посаду депутата місцевої ради чи члена наглядової ради). Те саме стосується кандидатів на такі посади суб’єктів декларування (п.п. 1 п. 24 Роз’яснень).

При заповненні розділу 15 "Інформація щодо роботи за сумісництвом" декларації в полях, які стосуються посади чи роботи, що виконується або виконувалася за сумісництвом, у зазначених ситуаціях слід зважати на те, яка робота є основною для особи. Тому в цьому розділі зазначається лише посада чи робота, яка виконувалася у звітному періоді за сумісництвом до основної (п.п. 2 п. 24 Роз’яснень).

Відповідно до інформації, розміщеної на Офіційному веб-порталі Чернігівської обласної ради (https://chor.gov.ua/oblasna-rada/deputati/itemlist/category/373-deputatskyi-korpus-oblasnoi-rady-8-ho-sklykannia) Баришовець Сергій Вікторович є депутатом Чернігівської обласної ради 8-го скликання, про його діяльність у 2024 році свідчить Інформація про звіт депутата Чернігівської обласної ради про свою роботу за 2024 рік Баришовця Сергія Вікторовича.

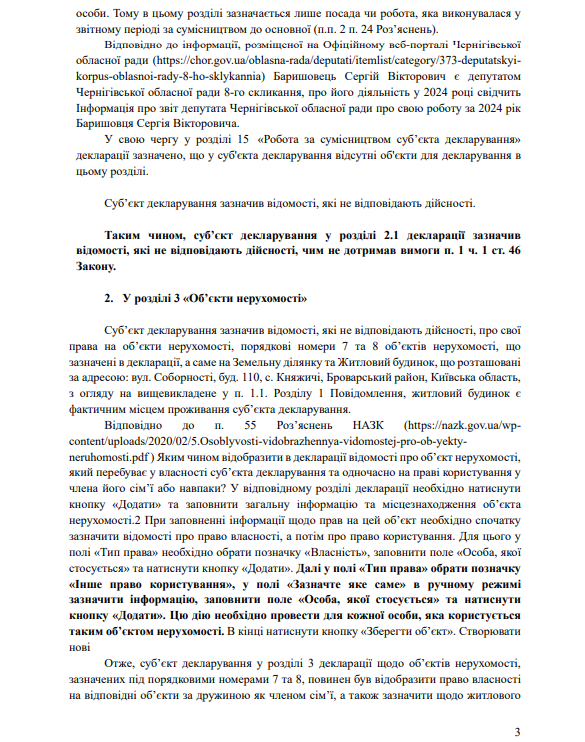

У свою чергу у розділі 15 "Робота за сумісництвом суб’єкта декларування" декларації зазначено, що у суб'єкта декларування відсутні об'єкти для декларування в цьому розділі.

Суб’єкт декларування зазначив відомості, які не відповідають дійсності.

Таким чином, суб’єкт декларування у розділі 2.1 декларації зазначив відомості, які не відповідають дійсності, чим не дотримав вимоги п. 1 ч. 1 ст. 46 Закону.

- 2. У розділі 3 "Об’єкти нерухомості"

Суб’єкт декларування зазначив відомості, які не відповідають дійсності, про свої права на об’єкти нерухомості, порядкові номери 7 та 8 об’єктів нерухомості, що зазначені в декларації, а саме на Земельну ділянку та Житловий будинок, що розташовані за адресою: вул. Соборності, буд. 110, с. Княжичі, Броварський район, Київська область, з огляду на вищевикладене у п. 1.1. Розділу 1 Повідомлення, житловий будинок є фактичним місцем проживання суб’єкта декларування.

Відповідно до п. 55 Роз’яснень НАЗК (https://nazk.gov.ua/wp-content/uploads/2020/02/5.Osoblyvosti-vidobrazhennya-vidomostej-pro-ob-yekty-neruhomosti.pdf ) Яким чином відобразити в декларації відомості про об’єкт нерухомості, який перебуває у власності суб’єкта декларування та одночасно на праві користування у члена його сім’ї або навпаки? У відповідному розділі декларації необхідно натиснути кнопку "Додати" та заповнити загальну інформацію та місцезнаходження об’єкта нерухомості.2 При заповненні інформації щодо прав на цей об’єкт необхідно спочатку зазначити відомості про право власності, а потім про право користування. Для цього у полі "Тип права" необхідно обрати позначку "Власність", заповнити поле "Особа, якої стосується" та натиснути кнопку "Додати". Далі у полі"Тип права"обрати позначку "Інше право користування", у полі "Зазначте яке саме" в ручному режимі зазначити інформацію, заповнити поле "Особа, якої стосується" та натиснути кнопку "Додати". Цю дію необхідно провести для кожної особи, яка користується таким об’єктом нерухомості. В кінці натиснути кнопку "Зберегти об’єкт". Створювати нові

Отже, суб’єкт декларування у розділі 3 декларації щодо об’єктів нерухомості, зазначених під порядковими номерами 7 та 8, повинен був відобразити право власності на відповідні об’єкти за дружиною як членом сім’ї, а також зазначити щодо житлового будинку належний тип права за собою: інше право користування, зазначте, яке саме: проживання.

До того ж, варто звернути увагу, що вартість даного житлового будинку відповідно до Розділу 3 "Об’єкти нерухомості" становить 150 000 гривень (це вартість на дату набуття права). Разом з тим, відповідно до даних з відкритих джерел (https://flatfy.ua/uk/продаж-будинків-княжичі-броварський-район-київська-область), середньоринкова вартість житлового будинку, з басейном, та іншими господарськими будівлями, площею 269,1 квадратних метрів, становить 435 000 доларів. Станом на дату набуття суб’єктом декларування права (03.04.2018 р.) на вказаний будинок, 1 долар за офіційним курсом НБУ становить 26, 33 грн, тобто вартість об’єкта становить 11453376 гривень. Тобто при реальній вартості будинку у розмірі 11 453 376 гривень в укладеному договорі купівлі-продажу ціна житлового будинку вказана 150 000 гривень, щосвідчить про приховування реальної вартості його набуття.

Таким чином, суб’єкт декларування у розділі 3 декларації зазначив відомості, які не відповідають дійсності на суму 11 303 376 гривень, чим не дотримав вимоги п. 2 ч. 1 ст. 46 Закону.

- 3. У розділі 4 "Об’єкти незавершеного будівництва"

Суб’єкт декларування зазначив відомості, які не відповідають дійсності, зазначивши, що у суб’єкта декларування чи членів його сім’ї відсутні об’єкти для декларування в цьому розділі.

Відповідно до Роз’яснень НАЗК від 13.11.2023 року (https://wiki.nazk.gov.ua/category/deklaruvannya/vi-ob-yekty-nezavershenogo-budivnytstva/) суб’єкт декларування та/або член його сім’ї розпочав будівництво нового об’єкта на земельній ділянці, де вже розташований інший об’єкт нерухомого майна, який належить йому та/або члену його сім’ї. Новий об’єкт після завершення будівництва слід буде зареєструвати як окремий об’єкт. У такому випадку слід зазначати інформацію про зареєстрований об’єкт нерухомого майна, який належить суб’єкту декларування та/або члену його сім’ї на праві власності, – у розділі 3 "Об’єкти нерухомості" декларації, а про недобудований об’єкт– у розділі 4"Об’єкти незавершеного будівництва" декларації.

Станом на 2024 рік на земельній ділянці з кадастровим номером 3221284001:01:081:0060, на якій розташований житловий будинок за адресою: село Княжичі, вулиця Соборності, 110, здійснювалося будівництво іншого об’єкта нерухомості — об’єкта незавершеного будівництва (житлового будинку). 12.08.2025 року на даний об’єкт було зареєстроване право власності за дружиною суб’єкта декларування – Баришовець Таїсею Юріївною, на житловий будинок садибного типу, площею 278,7 квадратних метрів, за адресою: Київська область, Броварський район, с. Княжичі, вулиця Соборності, будинок 126. Земельна ділянка з кадастровим номером 3221284001:01:081:0060, є іншою земельною ділянкою, ніж земельна ділянка, на якій розташований даний житловий будинок 3221284001:01:081:0246 . Разом з тим адреса обох земельних ділянок збігається, що може свідчити про здійснення у 2025 році поділу земельної ділянки та формування окремих земельних ділянок під відповідні об’єкти нерухомого майна.

Таким чином, суб’єкт декларування у розділі 4 декларації зазначив відомості, які не відповідають дійсності, чим не дотримав вимоги п. 2-1 ч. 1 ст. 46 Закону.

- 4. У розділі 6 "Транспортні засоби"

Суб’єкт декларування зазначив відомості, які не відповідають дійсності про транспортні засоби, що перебувають у фактичному користуванні суб’єкта декларування та членів його сім’ї.

Згідно з запитанням 104 Роз’яснень НАЗК від 26 листопада 2024 року (https://wiki.nazk.gov.ua/category/deklaruvannya/viii-transportni-zasoby/#post4376) у декларації вказують транспортні засоби, які відповідають принаймні одній з таких умов: транспортний засіб перебував у володінні чи користуванні суб’єкта декларування або члена його сім’ї протягом не менше половини днів звітного періоду або станом на останній день звітного періоду (за умови, що право володіння або користування виникло не менше ніж за 30 календарних днів, що передували останньому дню звітного періоду).

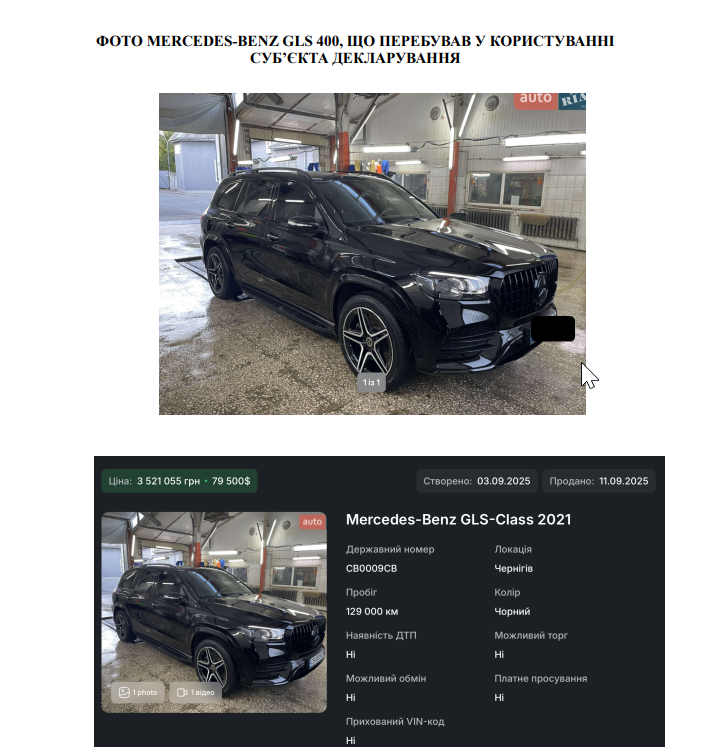

4.1Суб’єкт декларування не зазначив відомості щодо користування у 2024 році автомобілем MERCEDES-BENZ GLS 400 державній реєстраційний номер *****, ідентифікаційний номер *********, 2021 року випуску, об’єм двигуна 2,93 л.

Зокрема, у Рішенні Носівського районного суду Чернігівської області у справі № 741/1237/24 від 13 січня 2025 року, де відповідно до інформації з сайту Судової влади України Стану розгляду справ Позивачем є Баришовець Сергій Вікторович: ОСОБА_1 звернувся до суду з цим позовом, мотивуючи його тим, що 3 червня 2024 року близько 17 години 40 хвилин в с. Кіпті Чернігівського району на автодорозі М01 він керував автомобілем MERCEDES-BENZ GLS 400, державний реєстраційний номер НОМЕР_1, та рухався не порушуючи при цьому вимог ПДР України.

Крім того, відповідно до Інформації з державних відкритих та публічних реєстрів відповідно до Закону України "Про доступ до публічної інформації", згідно з веб-серсіву scanbe.io, доданим до Повідомлення, суб’єкт декларування на даному автомобілі отримав 2 штрафи за звітний період, а саме 03.06.2024 року та 08.05.2024 року.

Згідно з даних, розміщених на веб - ресурсі anyvin.app (https://anyvin.app/cars*******), даний автомобіль був придбаний на юридичну особу, кінцевим бенефіціарним власником, якої є суб’єкт декларування, 03 травня 2023 року та проданий 08 жовтня 2025 року на іншу фізичну особу за договором укладеним в ТСЦ. Звертаємо увагу, що даний автомобіль не був відображений і в декларації за інші звітні періоди, зокрема за 2023 рік.

Відповідно до даних зазначеного сервісу 03.09.2025 року було опубліковано оголошення про продаж автомобіля за 79 500 доларів.Станом на дату набуття суб’єктом декларування права (03.05.2023 р.) на вказане авто, 1 долар за офіційним курсом НБУ становить 36, 67 грн. Отже, вартість незадекларованого об’єкта становить 2907203,70 гривень.

Відповідно до Розрахунку вартості транспортного засобу Міністерства економіки, довкілля та сільського господарства України, середньоринкова вартість транспортного засобу Mercedes-Benz GLS 400 d 4MATIC, 2021 року випуску, для цілей оподаткування транспортним податком відповідно до пункту 267.2 статті 267 Податкового кодексу Україниза Методикою визначення середньоринкової вартості легкових автомобілів,затвердженою постановою Кабінету Міністрів України №66від 18 лютого 2016 року зі змінамистаном на 17.03.2026 року становить:2047293,19 грн.

Суб’єкт декларування зазначив відомості, які не відповідають дійсності на суму

2 047 293,19 грн.

4.2. Суб’єкт декларування не зазначив про користування іншим транспортним засобом у звітному 2024 році, а саме LAND ROVER RANGE ROVER, державній реєстраційний номер ******, ідентифікаційний номер ***********, 2024 року випуску, об’єм двигуна 3 л.

Фактичне користування даним автомобілем підтверджується Рішенням Носівського районного суду Чернігівської області № 741/440/25, де позивачем є Баришовець Сергій Вікторович, Позовні вимоги обґрунтовані тим, що 21 лютого 2025 року близько 16 год. 30 хв. в с. Семиполки Броварського району Київської області на автодорозі М-01 ОСОБА_1 керував автомобілем "LAND ROVER RANGE ROVER", р.н. НОМЕР_1 , та рухався не порушуючи при цьому вимог Правил дорожнього руху. В цей час його зупинив працівник патрульної поліції інспектор Никитюк Є.В. та повідомив, що нібито він порушив п. 2.9 ПДР - водієві забороняється під час руху транспортного засобу користуватися засобами зв`язку, тримаючи їх у руці (за винятком водіїв оперативних транспортних засобів під час виконання ними невідкладного службового завдання).

Фактичне користування даним транспортним засобом підтверджується також Інформацією з державних відкритих та публічних реєстрів відповідно до Закону України

"Про доступ до публічної інформації", згідно з веб-серсіву scanbe.io, доданим до Повідомлення, суб’єкт автомобіля отримав 5 штрафів, перебуваючи за кермом зазначеного транспорту, у різні проміжки часу у 2025 році.

Відповідно до інформації, розміщеної на веб-ресурсі anyvin.app (https://anyvin.app/cars/*********), зазначений транспортний засіб перебуває у користуванні суб’єкта декларування з 31.10.2024 року, з моменту первинної реєстрації нового ТЗ придбаного в торговельній організації, який ввезено з-за кордону, право власності аналогічно було здійснено за юридичною особою, пов’язаною з суб’єктом декларуванням.

Середньоринкова вартість LAND ROVER RANGE ROVER, державний реєстраційний номер ********, ідентифікаційний номер ********, 2024 року випуску, об’єм двигуна 3 л., відповідно до інформації розміщеної на веб-ресурсі auto.ria.com (https://auto.ria.com/uk/price/average/?currentTab=byOmniId&omniId=*******) станом на 18.93.2026 року становить 237 501 доларів. Станом на дату набуття суб’єктом декларування права (31.10.2024 р.) на вказане авто, 1 долар за офіційним курсом НБУ становить 41, 28 грн. Отже, вартість незадекларованого об’єкта станом на момент набуття права користування становить 9 803 803,78 гривень.

Суб’єкт декларування зазначив відомості, які не відповідають дійсності на суму

9 803 803,78 грн.

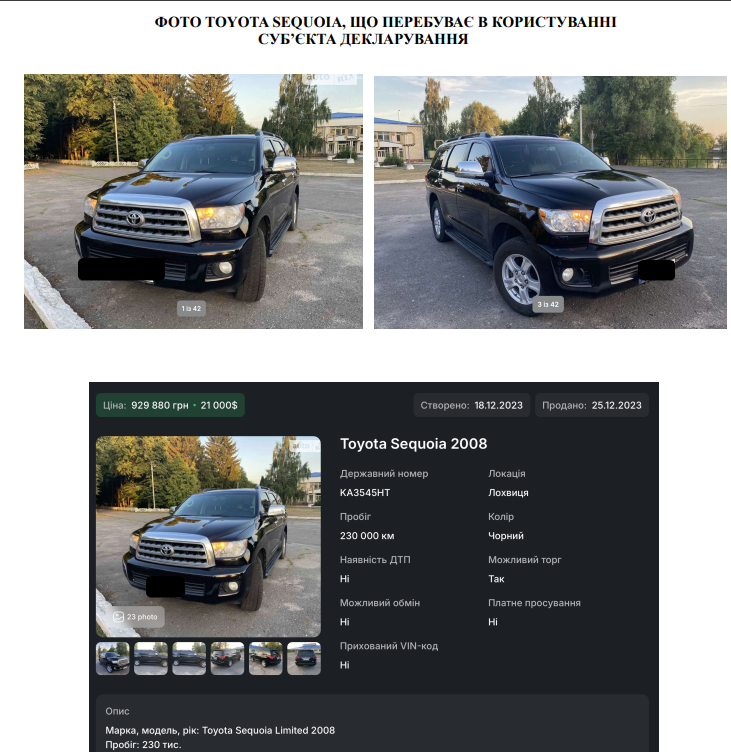

4.3. Суб’єкт декларування не зазначив відомостей про фактичне користування автомобілем TOYOTA SEQUOIA, державний реєстраційний номер *****, ідентифікаційний номер *********, 2008 року випуску, об’єм двигуна 5.66 л.

Даний автомобіль перебуває у фактичному користуванні суб’єкта декларування з 23.12.2023 року відповідно до даних розміщених на веб-ресурсі anyvin.app (https://anyvin.app/cars/******).

За період користування даним транспортним засобом на суб’єкта декларування було накладено два штрафи, один з яких у квітні 2024 звітного року, що підтверджується Інформацією з державних відкритих та публічних реєстрів відповідно до Закону України

"Про доступ до публічної інформації", згідно з веб-серсіву scanbe.io, доданою до Повідомлення.

Згідно з оголошенням від 18.12.2023 року даний автомобіль мав ціну продажу 21 000 тисячу доларів. Станом на дату набуття суб’єктом декларування права (23.12.2023 р.) на вказане авто, 1 долар за офіційним курсом НБУ становить 36, 07 грн. Отже, вартість незадекларованого об’єкта відповідно до оголошення становить757 417,50 гривень.

Середньоринкова вартість TOYOTA SEQUOIA, державний реєстраційний номер ******, ідентифікаційний номер ******, 2008 року випуску, об’єм двигуна 5.66 л., відповідно до інформації розміщеної на веб-сайті auto.ria.com (https://auto.ria.com/uk/price/average/?currentTab=byOmniId&omniId=******) станом на 18.03.2026 р. становить 23083 доларів. Отже, вартість незадекларованого об’єкта відповідно до оголошення станом на момент набуття права користування становить 832 546,10 гривень.

Суб’єкт декларування зазначив відомості, які не відповідають дійсності на суму

832 546,10 грн.

Крім того, суб’єкт декларування не відобразив інформацію про транспортні засоби, якими фактично користуються члени його сім’ї.

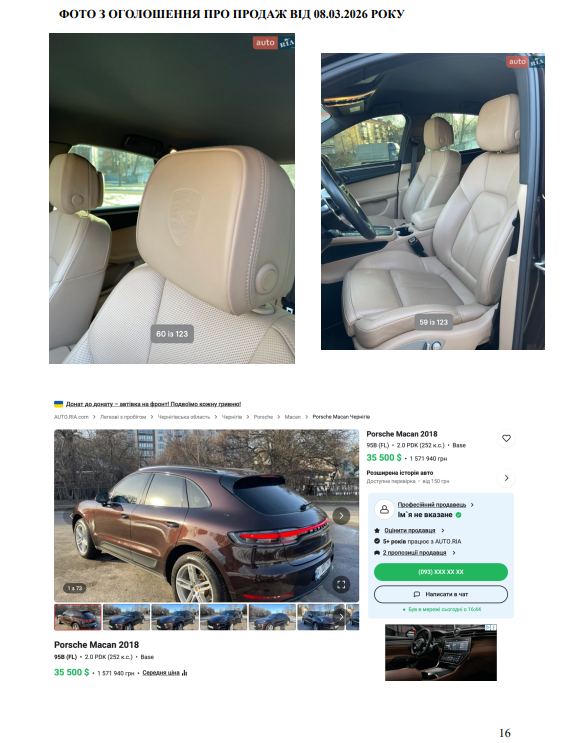

4.4. У дружини, Баришовець Таїсії Юріївни, у фактичному користуванні з 07 жовтня 2021 року перебуває автомобіль PORSHE MACAN R4, державний реєстраційний номер *******, 2018 року випуску, ідентифікаційний номер ******, 2018 року випуску, об’єм двигуна 1.98 л.

Фактичне користування транспортним засобом підтверджується, зокрема, світлинами з салону автомобіля, розміщеними дружиною суб’єкта декларування на особистій сторінці у соціальній мережі, доданих до матеріалів Повідомлення. Водночас, шляхом порівняння зазначених світлин із фотографіями, оприлюдненими самим суб’єктом декларування в оголошенні про продаж автомобіля від 08.03.2026 року, встановлено їх ідентичність, що свідчить про спільне джерело походження таких зображень.

Крім того, відповідні обставини узгоджуються з інформацією з державних відкритих та публічних реєстрів, отриманою відповідно до Закону України "Про доступ до публічної інформації", зокрема через веб-ресурс scanbe.io, за період користування на дружину суб’єкта декларування накладено 8 штрафів, з яких 4 за звітний 2024 рік.

Водночас в оголошенні зазначено, що "автомобіль придбаний новим у 2019 році", однак відповідно до даних сервісу anyvin.app (https://anyvin.app/cars/******) встановлено, що державна реєстрація транспортного засобу здійснена 07.10.2021 року. При цьому суб’єкт декларування не відобразив зазначений транспортний засіб у жодній із поданих декларацій з 2021 року.

Встановлено, що 08.03.2026 року було опубліковано оголошення на веб-ресурсі auto.ria.com (https://auto.ria.com/uk/auto_porsche_macan_******.html) про продаж зазначеного автомобіля за ціною 35 500 доларів США. Станом на дату набуття суб’єктом декларування права (07.10.2021 р.) на вказане авто, 1 долар за офіційним курсом НБУ становить 26, 33 грн. Отже, вартість незадекларованого об’єкта відповідно до оголошення становить 934 764,70 гривень.

Разом з тим, середньоринкова вартість PORSHE MACAN R4, державний реєстраційний номер ******, 2018 року випуску, ідентифікаційний номер ******, 2018 року випуску, об’єм двигуна 1.98 л., відповідно до інформації розміщеної на веб-сайті auto.ria.com (https://auto.ria.com/uk/price/average/?currentTab=byOmniId&omniId=******) становить 48396 доларів.Отже, вартість незадекларованого об’єкта відповідно до оголошення станом на момент набуття права користування становить 1274334,43 гривень.

Суб’єкт декларування зазначив відомості, які не відповідають дійсності на суму

934 764,70 грн.

До того ж варто зауважити, що станом на момент подання Повідомлення у дружини суб’єкта декларування з’явилося право користування іншим транспортним засобом RANGE ROVER VELAR, право власності перебуває за юридичною особою, пов’язаною із суб’єктом декларування.

Під час отримання інформації не вдалося встановити ідентифікаційні дані даного транспортного засобу та момент набуття права на нього.

4.5. Суб’єкт декларування не зазначив відомості про автомобіль, що перебуває в особистому користуванні доньки – Баришовець Дар’ї Сергіївни, MERCEDES-BENZ GLC 220D, державний реєстраційний номер ******, ідентифікаційний номер ******, 2023 року випуску, об’єм двигуна 1.99 л..

Фактичне користування зазначеним транспортним засобом підтверджується світлинами, розміщеними донькою суб’єкта декларування на власних сторінках у соціальних мережах, зокрема світлинами із салону автомобіля, доданих до Повідомлення. Порівняння вказаних зображень із салоном відповідної моделі транспортного засобу дає підстави стверджувати, що на зазначених фотографіях зображено один і той самий автомобіль.

Згідно даних сервісу anyvin.app (https://anyvin.app/cars/******) встановлено, що державна реєстрація транспортного засобу здійснена 19.07.2024 року.

Середньоринкова вартість MERCEDES-BENZ GLC 220D, державний реєстраційний номер ******, ідентифікаційний номер: ******, 2023 року випуску, об’єм двигуна 1.99 л., відповідно до інформації розміщеної на веб-ресурсі auto.ria (https://auto.ria.com/uk/price/average/?currentTab=byOmniId&omniId=******) становить 70 885 доларів. Станом на дату набуття суб’єктом декларування права (19.07.2024 р.) на вказане авто, 1 долар за офіційним курсом НБУ становить 41, 42 грн. Отже, вартість незадекларованого об’єкта станом на момент набуття права користування становить 2 874 089,03 гривень.

Суб’єкт декларування зазначив відомості, які не відповідають дійсності на суму

2 874 089,03 грн.

4.6.Суб’єкт декларування не зазначив відомості про транспортний засіб, що перебував у фактичному користуванні доньки суб’єкта декларування у 2024 звітному році, TOYOTA COROLLA HYBRID, державний номер *****, ідентифікаційний номер: *****, 2021 року випуску, об’єм двигуна 1.8 л.

Згідно даних сервісу anyvin.app (https://anyvin.app/cars/******) встановлено, що державна реєстрація транспортного засобу здійснена 12.08.2021 року. За наявною інформацією, даний автомобіль з моменту реєстрації права власності на юридичну особу, що пов’язана з суб’єктом декларування, перебував у користуванні самого суб’єкта декларування, дружини та доньки. Станом на момент подання повідомлення автомобіль перебуває в користуванні юриста однієї з пов’язаних юридичних осіб з суб’єктом декларування – Супрун Наталії Володимирівни.

Середньоринкова вартість TOYOTA COROLLA HYBRID, державний номер ******, VIN-код: ******, 2021 року випуску, об’єм двигуна 1.8 л., відповідно до інформації розміщеної на веб-сайті auto.ria.com (https://auto.ria.com/uk/price/average/?currentTab=byOmniId&omniId=******) становить 19 679 доларів. Станом на дату набуття суб’єктом декларування права (12.08.2021 р.) на вказане авто, 1 долар за офіційним курсом НБУ становить 26, 77 грн. Отже, вартість незадекларованого об’єкта відповідно станом на момент набуття права користування становить 526 779,28 гривень.

Суб’єкт декларування зазначив відомості, які не відповідають дійсності на суму

526 779,28 грн.

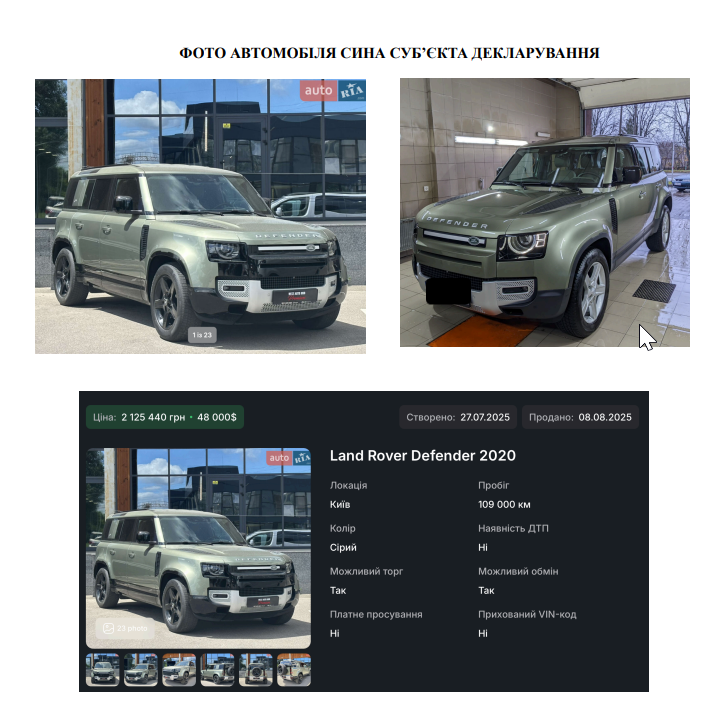

Водночас, слід зазначити, що з 26.09.2025 року, що у користуванні сина суб’єкта декларування, Баришовця Іллі Сергійовича, перебуває транспортний засіб LAND ROVER DEFENDER, державний реєстраційний номер ******, ідентифікаційний номер: ***************, 2020 року випуску, об’єм двигуна 2 л. Відповідно до інформації з оголошення про продаж від 27.07.2025 року вартість автомобіля становила 48 000 доларів, що станом на дату набуття права користування за офіційним курсом НБУ еквівалентно 1 991 707,20 гривень. Відповідна інформація підлягатиме відображенню у декларації за 2025 звітний період.

Таким чином, суб’єкт декларування у розділі 6 декларації зазначив відомості, які не відповідають дійсності, на загальну суму 17 019 276,08 грн, чим не дотримано вимоги п. 3 ч. 1 ст. 46 Закону.

- 5. У розділі 10 "Нематеріальні активи"

Суб’єкт декларування не зазначив відомості про Торговельну марку VIDMA, свідоцтво на торговельну марку № 345568, дата реєстрації 03.04.2024 рік, що перебуває у власності дружини суб’єкта декларування – Барищовець Таїсії Юріївни.

Право власності на Торговельну марку підтверджується неодноразовими згадками дружини суб’єкта декларування на власних сторінках у соціальних мережах даної назви, а також світлинами на сторінці магазину одягу VIDMA в соціальних мережах з дружиною та донькою суб’єкта декларування (https://www.instagram.com/vidma.uaa?igsh=MXNqZ3hieDhpOWw2cw==), а також відповідно до даних з відкритих джерел (https://iprop-ua.com/tm/7a91otzh/ ).

Відповідно до роз’яснень НАЗК від 13.11.2023 року (https://wiki.nazk.gov.ua/category/deklaruvannya/hii-nematerialni-aktyvy/) під нематеріальними активами слід розуміти об’єкти права інтелектуальної власності, що можуть бути оцінені в грошовому еквіваленті (патент на винахід, корисну модель, ноу-хау, промисловий зразок, права на топографію інтегральної мікросхеми, сорт рослин, торговельну марку чи комерційне найменування, авторське право тощо), а також право на використання надр чи інших природних ресурсів тощо.

Відповідно до інформації з відкритих джерел (https://www.olx.ua/uk/uslugi/prodazha-biznesa/q-торговельну-марку/?currency=UAH) середня вартість Торговельної марки станом на 19.03.2026 р. становить 100 000 гривень.

Суб’єкт декларування зазначив відомості, які не відповідають дійсності.

Таким чином, суб’єкт декларування у розділі 10 декларації зазначив відомості, які не відповідають дійсності, на загальну суму 100 000 грн, чим не дотримано вимоги п. 6 ч. 1 ст. 46 Закону.

- 6. У розділі 15 "Робота за сумісництвом"

Суб’єкт декларування не зазначив відомості про роботу за сумісництвом відповідно до п.1.2 Розділу 1 Повідомлення, а саме є директором ТОВ "НОСІВКА АГРОЛІДЕР", ЄДРПОУ 44261768. Крім того, Баришовець Сергій Вікторович є керівником ЧЕРНІГІВСЬКОЇ ОБЛАСНОЇ ОРГАНІЗАЦІЇ ПОЛІТИЧНОЇ ПАРТІЇ "НАШ КРАЙ", ЄДРПОУ 39975897.

Звертаємо увагу, що відповідно до Роз’яснень НАЗК від 13.11.2023 року ( https://wiki.nazk.gov.ua/category/deklaruvannya/xviii-robota-za-sumisnytstvom/#post4645) Відомості про посаду чи роботу за сумісництвом декларуються незалежно від того, чи була вона оплачуваною.

Суб’єкт декларування зазначив відомості, які не відповідають дійсності.

Таким чином, суб’єкт декларування у розділі 5 декларації зазначив відомості, які не відповідають дійсності, чим не дотримано вимоги п. 11 ч. 1 ст. 46 Закону.

За результатами дослідження декларації щодо з’ясування достовірності задекларованих відомостей встановлено, що суб’єкт декларування при поданні декларації вказав відомості, що не відповідають дійсності (розділи 1 – 6 Повідомлення), на загальну суму 34 138 552,16 грн (розділи 2, 4, 5 Повідомлення), чим не дотримав вимог пп. 1, 2, 3, 6, 11 ч. 1 ст. 46 Закону.

При вирішенні питання стосовно визначення неточних або недостовірних Національне агентство керується положеннями п. 2 розділу І Порядку та ст. 7 Закону У країни "Про Державний бюджет України на 2024 рік".

Відповідно до Закону України "Про Державний бюджет України на 2024 рік" прожитковий мінімум для працездатних осіб станом на 31.01.2024 (на дату подання декларації) становив 3 028,00 гривень.

Таким чином, субʼєкт декларування зазначив відомості, які відрізняються від достовірних, на загальну суму 34138552,16 грн (розділи 2, 4, 5 Повідомлення), що перевищує 2 500 прожиткових мінімумів для працездатних осіб, встановлених на дату подання декларації, тобто вказав у декларації недостовірні відомості.

При визначенні наявності підстав для притягнення субʼєкта декларування до дисциплінарної, адміністративної чи кримінальної відповідальності щодо майна або іншого обʼєкта декларування, що має вартість, керуємося терміном "прожитковий мінімум для працездатної особи" у розмірі, який діяв станом на 31.01.2024 (на дату подання декларації).

За результатами дослідження декларації щодо з’ясування достовірності задекларованих відомостей встановлено, що суб’єкт декларування при поданні декларації зазначив відомості, які відрізняються від достовірних, на загальну суму 34138552,16 грн, що становить розмір понад 2 500 прожиткових мінімумів для працездатних осіб, встановлених на дату подання декларації, що є ознаками правопорушення, передбаченого ч. 2 ст. 366-2 Кримінального кодексу України."

Інформацію, викладену в цьому матеріалі, отримано редакцією СтопКору через повідомлення на чат-бот. Редакція повідомляє, що відповідно до положень Закону України "Про медіа" та принципів діяльності суб’єктів у сфері медіа, зокрема щодо забезпечення достовірності, збалансованості та об’єктивності інформації, наразі здійснюється перевірка фактів, викладених у зверненні.

Редакція не несе відповідальності за зміст повідомлення як позицію заявника до моменту підтвердження або спростування наведених відомостей. З метою всебічного, повного, збалансованого та неупередженого висвітлення інформації направлено відповідні письмові запити до осіб, зазначених у повідомленні, та профільних компетентних органів.

Ще більше гарячих та ексклюзивних новин у наших Telegram-каналі та Facebook !

Допоможи зламати корупційні схеми – прийшли сигнал у чат-бот .