Будут ли осуждены организаторы преступной схемы «Роттердам плюс» обворовавшие украинцев на миллиарды

В ближайшее время НАБУ должен направить материалы уголовного производства относительно "Роттердам +" до суда. Сумма неправомерной выгоды достигает 39 млрд грн. Удастся ли НАБУ передать дело в суд?

Национальное антикоррупционное бюро (НАБУ) открыло уголовное производство в отношении "Роттердам плюс" еще в 2017 году.

Расследование шло медленно, потому что одним из выгодоприобретателей этой схемы был тогдашний президент Петр Порошенко. Как сообщал БЦ, именно президент в 2015 году назначил председателем Нацкомиссии по регулированию энергетики (НКРЕКП) Дмитрия Вовка, бывшего сотрудника инвесткомпании ICU Макара Пасенюка.

ICU управляла инвестициями Порошенко. Как сообщали в компании, в 2010 - 2014 годах ICU инвестировала в облигации ДТЭК Рината Ахметова "единолично или с другими кредиторами". После введения Роттердам + эти облигации выросли в цене.

Лишь после смены власти, в августе 2019 НАБУ сообщил о подозрении шести лицам. Среди них бывший глава НКРЕКП Дмитрий Вовк, сегодня скрывается за границей и бывший член НКРЕКП Владимир Евдокимов, который сегодня возглавляет ГП "Оператор рынка".

Читайте также: После перехода на рыночные цены тарифы на газ для украинцев в августе вырастут на 15%

Со стороны ДТЭК подозрение получил директор "ДТЭК Сети" Иван Гелюх, который был отпущен под залог 10 млн грн. Евдокимов отпущен под залог в 2 млн грн.

В ответ на запрос БЦ, НАБУ сообщил, что сроки досудебного расследования всплывают в августе 2020 года. Дело должен рассматривать Высший антикоррупционный суд.

"Собрано достаточно доказательств для завершения досудебного расследования", - сообщает НАБУ.

По информации Бюро, в общем общественным и государственным интересам формуле "Роттердам плюс" причинен ущерб на 39 млрд грн.

Для открытия судебного процесса должен быть заявлен гражданский иск в защиту государственных интересов или от Кабмина, или от прокуратуры. Сейчас такого иска нет.

В то же время, Дмитрий Вовк и его адвокаты распространяют информацию о том, что дело по "Роттердам плюс" политизировано, а сам формула полностью идентична ценообразованию в газе.

БизнесЦензор, который следил за "Роттердам плюс" от внедрения в марте 2016 году до отмены в июле 2019 года, объясняет, почему это не так.

Политический контекст

С избранием Петра Порошенко президентом в 2014 году, в бизнесе Рината Ахметова начались проблемы. В январе 2015 года тогдашние председатель НКРЕКП Дмитрий Вовк и министр энергетики Владимир Демчишин посетили заседание Совета оптового рынка электроэнергии (Совет ОРЭ), которую в то время контролировали менеджеры Ахметова.

"В последнее время мы получили письма со стороны представителей группы ДТЭК. В них компания заставляет включить в расчет (тарифа для ТЭС) цену на уголь, которая намного выше, чем была в четвертом квартале 2014 года. Мы все понимаем, что ДТЭК вертикально интегрированная. Топливная составляющая в ее структуре тарифа - 80%. И эта цифру они не хотят показать ", - возмущался тогда Дмитрий Вовк.

Иными словами, в 2014-2015 годах власть пыталась ослабить Рината Ахметова. И одним из самых активных бойцов на стороне Порошенко в борьбе с Ахметовым был Вовк.

Введение импортного паритета

В марте 2016 НКРЕКП под председательством Дмитрия Вовка утвердила знаменитое постановление №289, которым был утвержден "Порядок формирования прогнозируемой оптовой рыночной цены (ОРЦ) электроэнергии (э / э)". Это и есть формула Роттердам + (Р +).

Читайте также: Нафтогаз увеличил в августе цену на газ для населения на 9%

Для тепловой генерации формуле устанавливался тариф на э / э из расчета импортного паритета средней стоимости угля на бирже в Роттердаме за последние 12 месяцев.

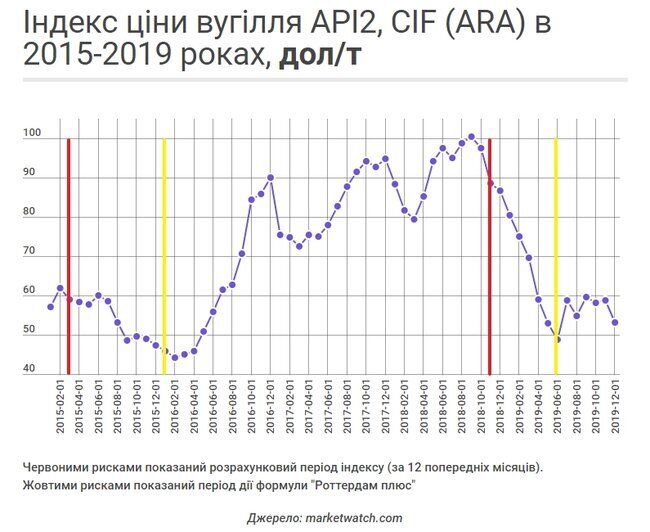

Импортный паритет означал ежемесячную привязку к индексу API2 (ARA). Этот индекс показывает среднюю стоимость торговли углем в портах Амстердама, Роттердама, Антверпена с калорийнистю 6000 ккал / кг и содержанием серы не более 1%.

Следует отметить, что украинский уголь имеет содержание серы до 3%. И если бы оно продавалось на этой бирже - то с большим дисконтом. Потому повышенный уровень серы увеличивает вредные выбросы в атмосферу.

Для кого была введена формула?

Главным бенефициаром введения Р + стал энергохолдинг ДТЭК Рината Ахметова. В 2016 - 2018 годах ДТЭК занимал долю в тепловой генерации в 70% -80%. Компания является оператором 8 теплоэлектростанций (ТЭС) с 12.

Другие два игрока: государственная компания "Центрэнерго", что оперирует тремя ТЭС, и "Донбассэнерго" Максима Ефимова и Эдуарда Бондаренко, оперирующей одной станцией.

Вся тепловая генерация в 2016 - 2018 годы обеспечивала около 30% выработки э/э в стране, но получала около половины денег рынке.

Зато у государственного Энергоатома, оператора четырех АЭС, была обратная ситуация. Производя больше половины э/э в стране, он получал около 30% денег в ринку.

Такая диспропорция была возможна благодаря действующей Британской модели энергорынка. Все деньги потребителей по разным тарифам стекались в общий котел - ГП "Энергорынок". А оттуда, согласно своих тарифов, деньги получали различные виды генерации, оператор систем передачи (НЭК Укрэнерго) и операторы систем распределения (облэнерго).

В такой модели все участники рынка имели фиксированный тариф, утвержденный НКРЕКП по модели cost plus - по фактическим затратам. И только в тариф тепловой генерации были заложены не фактические расходы, а расчетные - по импортного паритета.

Важным фактором является то, что ДТЭК в 2016 - 2018 годах добывал 80% - 90% энергетического угля в стране. В эти годы его доля в добыче постоянно росла, а доля государственных шахт падала.

ДТЭК является вертикально интегрированным холдингом с монополией в добыче угля и тепловой генерации. Это создает для него доминирующее положение на рынке. Шахты ДТЭК могут продавать уголь собственным станциям дешевле, а станциям конкурентов - дороже.

Доказательствами этого является то, что в течение 2016 - 2018 годов, Донбассэнерго и ТЭЦ на угле, не имевших собственных шахт, не покупали топливо в ДТЭК. Они импортировали его из-за границы.

Для чего была введена формула?

В интервью БЦ в мае 2016 Дмитрий Вовк объяснял необходимость введения импортного паритета для угля тем, что должен быть понятен бенчмарк. Якобы, к этому Регулятор и тепловая генерация не могли найти взаимопонимание по поводу тарифа для ТЭС.

Импортный паритет цен на уголь, которая была заложена в тариф ТЭС, ожидаемо повысил этот тариф. С 880 грн / МВт-ч в 2015 году до 1240 грн / МВт-ч в 2016 году.

В июле 2016 года в интервью Экономической правде Вовк открыто говорит о том, что в цене угля "заложены дополнительные чаевые".

В интервью БЦ Вовк отдельно отмечал, что рост тарифа для ТЭС должно сопровождаться повышением ренты на добычу энергетического угля.

"В случае роста цен на уголь, компании вкладывют их в цену генерации. <...> В таком случае будут расти цены и для домохозяйств (населения). Чтобы дать компенсацию незащищенным социальным группам в виде субсидий, должен быть источник. В случае газа - это рента газодобывающих компаний. В случае электроэнергии, одним из источников компенсации будет рента угледобывающих предприятий ", - говорил тогда Вовк.

По его словам, рентная ставка на добычу угля должна быть повышена с 0,75% до 8%. Очевидно, Вовк уже тогда знал, что никакого повышения ренты на добычу угля не будет.

Для этого Верховная Рада должна внести изменения в Налоговый Кодекс. Но этот вопрос никто не инициировал: ни НКРЕКП, ни Минэнерго, ни Кабмин. Прошло более четырех лет, из которых 3,5 года действовал Р +, а ставка ренты на добычу энергетического угля до сих пор равен 0,75% .

Национализация убытков, приватизация прибылей

С одной стороны, для обеспечения высокого тарифа для ТЭС Ахметова Регулятор повышал тарифы на э/э для промышленных потребителей. С другой, тарифная выручка распределялась неравномерно среди участниками рынка в условиях модели "общего котла".

Частная генерация Ахметова получала завышенный тариф, а государственная генерация - НАЭК "Энергоатом" и "Укргидроэнерго" - заниженный.

Наиболее показательным является кейс Энергоатома. Компания, получая низкий тариф, фактически стала донором для высокого тарифа тепловой генерации Ахметова.

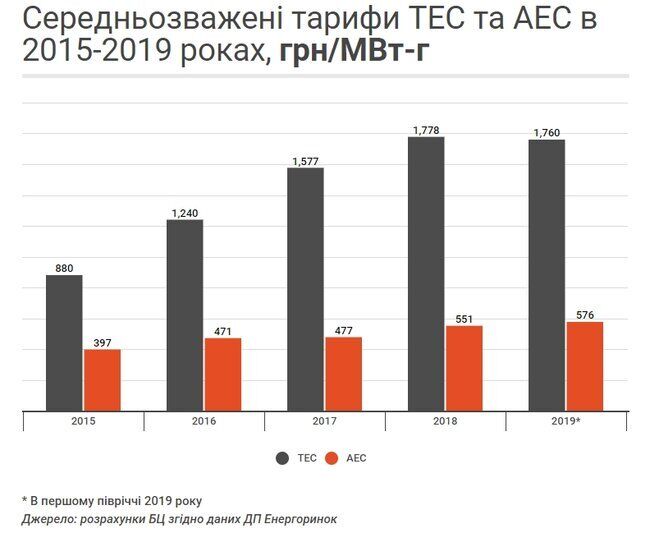

Как видно из графика, с 2015 по 2018 г. тариф для АЭС вырос с 400 до 576 грн / МВт-ч, или на 45%.

В тот же период тариф ТЭС вырос с 880 до 1760 грн / МВт-ч, или на 100% .

"Чаевые Ахметову" и импортный паритет. В чем разница?

Чтобы избежать ответственности за введение Р +, Вовк пытается показать идентичность Р + и импортного паритета для других товаров.

В первую очередь, Вовку не дает покоя импортный паритет на рынке природного газа. Как известно, с октября 2015 начало действовать Положение о возложении специальных обязанностей для обеспечения газом населения (PSO).

Сначала механизм PSO был введен постановлением Кабмина №758 с октября 2015 года, которым цена газа для населения была привязана к газовой биржи NCG в Австрии с понижающим коэффициентом.

Впоследствии постановлением №867 с октября 2018 года, цена была привязана к ценам "Нафтогаза". И только в января 2020 года Кабмин своим постановлением №17 привязал цену на газ для населения до газовой бирже TTF в Амстердаме, плюс его доставка в Украину.

Иными словами, появилась формула импортного паритета в газе "Амстердам плюс", которая действовала с 1 февраля до 1 августа 2020 года. С этого момента для населения перестал действовать механизм PSO.

Дмитрий Вовк и лоббисты ДТЭК начали информационную компанию с целью убедить общество, что Роттердам + и Амстердам + - это идентичные истории. И если А + никто не расследует, то и за Р + судить нельзя.

Так в чем разница?

1. Импортный паритет применяется в случае дефицита товара

В условиях конкуренции, цена commodity (биржевого товара) зависит от удовлетворения спроса на этот товар на конкретном рынке. В случае дефицита применяется цена импортного паритета (ближайшая ликвидная биржа, плюс доставка), а в случае профицита - цена экспортного паритета (биржа минус доставка).

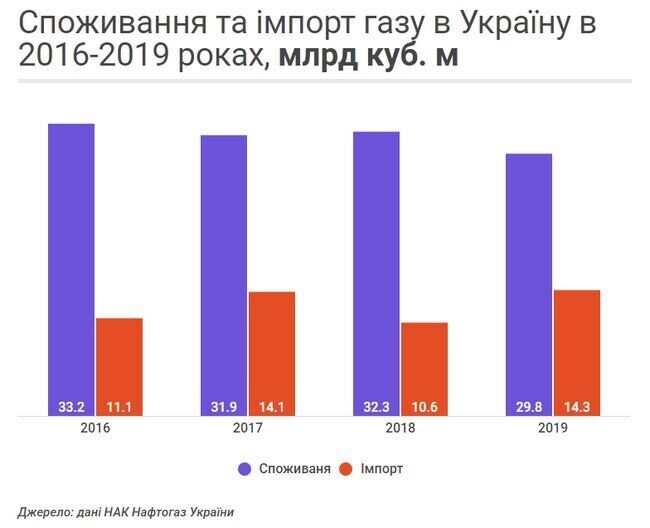

Украина ежегодно импортирует 35% - 40% природного газа, чтобы закрыть свое потребление. Следовательно, в условиях существования конкурентного рынка, а не механизма PSO, цена импортного паритета действовала бы, как "замыкающая цена"

Когда Вовк решил вводить импортный паритет для угля в марте 2016 года, никакого дефицита угля в стране не было. В 2015 году были логистические проблемы из-за боевых действий на Донбассе. Но в 2016 страна полностью могла обеспечить себя углем.

В 2016 году крупнейшим импортером угля был ДТЭК, закупил около 400 тыс. тонн антрацита в собственной шахты ШУ "Обуховская" в Ростовской области РФ. То есть - продал сам себе. А еще купил 130 тыс. тонн газового угля из Польши. Очевидно, только для того, чтобы оправдать Р +.

Следует отметить, что годовое потребление энергетического угля на тот момент составляло около 25 млн тонн в год. Объем импорта в тот год составил около 5%, где наибольший объем импортировал ДТЭК по собственной шахты в РФ.

Это продолжалось до начала 2017 года, когда состоялась торговая блокада неподконтрольных территорий. В результате власть так называемых "ЛДНР" национализировала крупнейшие антрацитовые угледобывающие предприятия: "Ровенькиантрацит", "Свердловантрацит" и шахты "Комсомолец Донбасса", которые контролировал ДТЕК.

2. Распространение импортного паритета на профицитный товар

До войны половина ТЭС Украины потребляла угля антрацитовой группы, другая половина - уголь газовой группы. Из-за потери ДТЭК в 2017 году шахты добывали антрацитовый группу, этот вид топлива, действительно, оказался в дефиците.

Что касается газовой группы, крупнейшим ее производителем является "ДТЭК Павлоградуголь" в Днепропетровской области. Дефицита этого вида топлива не было.

В 2017 году логично было бы применить "Роттердам плюс" к антрацитовой группы, приходилось импортировать, и "Роттердам минус" (экспортный паритет) к газовой группы угля, которая добывалась в стране.

Эти виды топлива легко отделить в регулировании, что и сделал Кабмин Дениса Шмыгаля в мае 2020 года, когда ввел пошлину в 65% на импорт угля газовой группы, но оставил без налогообложения импорт антрацита.

Дело в том, что сегодня в ДТЭК перепроизводство угля газовой группы. Но импорт антрацита нужен для работы "ДТЭК Луганская ТЭС" на которую нет подвоза угля из стороны Украини.

3. Несоответствие качества угля

В случае с газом, можно говорить о полностью идентичномй товаре в Украине и на европейских газовых хабах. То есть, в случае возможного перепроизводства или уменьшения потребления, украинские компании легко продадут свой газ на биржах NCG или TTF по биржевым ценам.

Этого нельзя сказать об украинском угле из-за повышенного содержания серы и европейским требованиям к экологичности топлива. Если ДТЭК и смог бы продать свой уголь в Роттердаме, то с большим дисконтом из-за повышенной налоговой нагрузке по неэкологичнисти.

4. Вертикальная интеграция

Одна из важных отличий рынков газа и угля в том, что полноценный рынок газа для юрлиц была запущена в апреле 2019 вместе с введением суточной балансировки.

Рынка угля не существует до сих пор через вертикальную интеграцию ДТЭК. В 2016 - 2018 годах, во время действия Р +, холдинг Ахметова добывал более 80% угля и производил более 70% электроэнергии из него.

При том, уголь государственных шахт продавался не в условиях конкуренции, а по ценам, установленным Минэнергоугля.

Мало того, в 2015 - 2018 годах Верховная рада разрешила не платить государственным шахтам НДС из угля.

ДТЭК не воспользовался этой возможностью, потому что не выгодно. В вертикально интегрированном холдинге НДС с угля по цепочке превращалось в НДС по электроэнергии.

Поэтому частные компании никогда не покупали уголь шахт. То есть, этот ресурс не принимал участия в конкурентном рынке.

С другой стороны, ДТЭК является крупнейшим потребителем энергетического угля. Он легко "легализовал" высокую цену угля, когда "прогонял" его между своими юрлицами на "Украинской энергетической биржи".

В отличие от ситуации с углем, рынок газа в части юрлиц либерализован уже много лет. В добыче здесь также есть монополия - государственная компания "Укргаздобыча" добывает около 70% газа в структуре добычи.

Но ее ресурс был "вынутый с рынка" механизмом PSO. Зато на рынке газа было более 10 добывающих компаний и сотни трейдерив.

5. Экспорт угля по проводам

В 2016 - 2019 годах в Украине происходила уникальная ситуация. С одной стороны, ДТЭК получал в тарифе цену угля по импортному паритету. С другой стороны, холдинг Ахметова экспортировал уголь "по проводам".

Уголь сжигался на "ДТЭК Бурштынская ТЭС", которая синхронизирована с европейской энергосистемой. За произведенную э/э генерация ДТЭК получала повышенный тариф ТЭС с учетом импортного паритета.

Затем трейдер ДТЭК покупал эту э/э по оптовой рыночной цене (ОРЦ), которая была меньше тарифа ТЭС, и продавал в Европу по рыночным ценам. Фактически, все украинские потребители оказывали субсидию ДТЭК Ахметова для экспорта электроэнергии.

Подробно БЦ описывал эту схему в мае 2018 року.

6. Цена в Роттердаме, импорт из России

В 2017 и 2018 годах импорт угля в Украине значительно вырос. Тогда страна импортировала больше, чем по 5 млн тонн в год. А где около 80% импорта шло из России. И опять же, крупнейшим импортером был ДТЭК, покупая уголь по собственной российской шахты.

Как известно, привязка цены газа к европейским хабам не случайна. В реалии весь импортируемый газ в Украине, закупается на хабах NCG и TTF.

Впрочем, за все время действия Р +, ДТЭК только один раз закупил лодку угля в Роттердаме (80 тыс. тонн). Очевидно - именно для того, чтобы оправдать существование Р +.

А наибольший объем угля в 2017 и 2018 годах импортировался из Российской Федерации.

7. Рента газ и уголь

Одним из важнейших различий между импортным паритетом газа и угля, является рента на добычу полезных ископаемых.

Напомним, что именно из-за повышения ренты на уголь Дмитрий Вовк надеялся "вынуть сверхприбыли" с ДТЭК Ахметова.

В 2016 г. рента для газодобывающих компаний в Украине составляет 29% для залежей глубиной менее 5 км, и 14% для залежей глубже 5 км. До того, в 2014 - 2015 годах, рента на газ составляла 55% и 28% соответственно.

Рента на добычу энергетического угля, как была 0,75% в 2016 году на момент введения Р +, так и осталась сегодня.

Как была отменена формула?

Показательно, что в середине 2019 на отмене Р + настаивал именно ДТЭК. Почему? Потому что в этот момент индекс API2 резко пошел вниз. За полгода он снизился с $ 100 до $ 50 за тонну.

Если бы НКРЕКП действовала согласно собственного решения о расчете ОРЦ, ей бы пришлось снижать тарифы ТЕС.

Согласно закону "О рынке электроэнергии", с 1 июля 2019 должен был быть запущен оптовый рынок э/э, который автоматически отменял Р +.

Кабмин Владимира Гройсмана никак к рынку не готовился. Поэтому НКРЕКП, Укрэнерго, бизнес-ассоциации и международные институты рекомендовали перенести дату запуска рынка.

Но ДТЭК настаивал на запуске именно с 1 июля, чтобы отменить Р + и не допустить снижения тарифа для ТЭС. В результате, рынок был запущен с 1 июля. Хоть и с большим проблемами.

Все это говорит о том, что Роттердам + был введен не для конкуренции и не для развития рынка, а лишь с одной целью - обеспечить ДТЭК Ахметова дополнительной прибылью.

Сергей Головнев, biz.censor.net.ua